Заполняем бюджетные платёжки по-новому: что изменилось с октября 2021 года

В октябре 2021 года Минфин обновил правила заполнения платёжек для бюджетных переводов: налогов, взносов, пошлин и штрафов. Перестали действовать некоторые коды, а на смену им пришли новые. Разбираемся, каких полей коснулись изменения и как правильно формировать платёжки, чтобы банк не отклонил перевод.

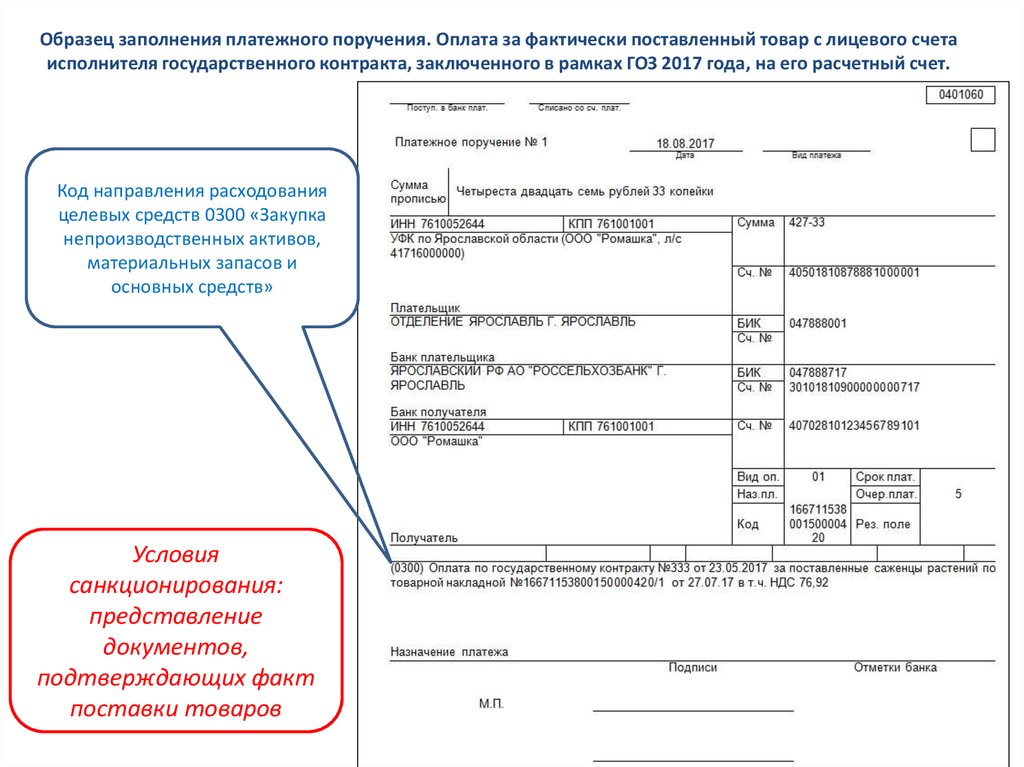

Каких платёжек коснулись измененияПо новым правилам придётся заполнять платёжные поручения по форме 0401060. Она действует с сентября 2021 года и распространяется на любые платежи. Но обновлённые правила касаются только бюджетных переводов: налогов, сборов, страховых и пенсионных взносов, а также пошлин и штрафов.

Обычно платёжка заполняется в электронном виде — прямо в интернет-банке или мобильном приложении. Но иногда предприниматели используют форму, печатают и отправляют через офис банка — например, если доступ к интернет-банку временно заблокирован.

Какие поля нужно заполнять по-новому

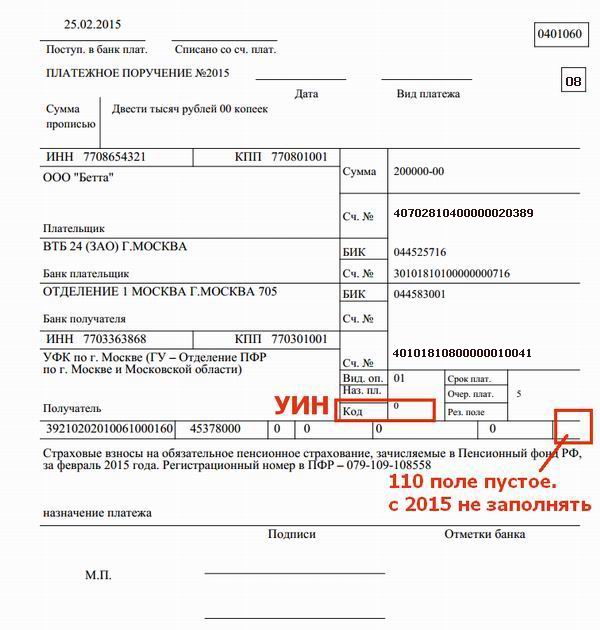

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

-

индивидуальные предприниматели — код 09;

-

нотариусы, занимающиеся частной практикой — код 10;

-

адвокаты, учредившие адвокатский кабинет — код 11;

-

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101.

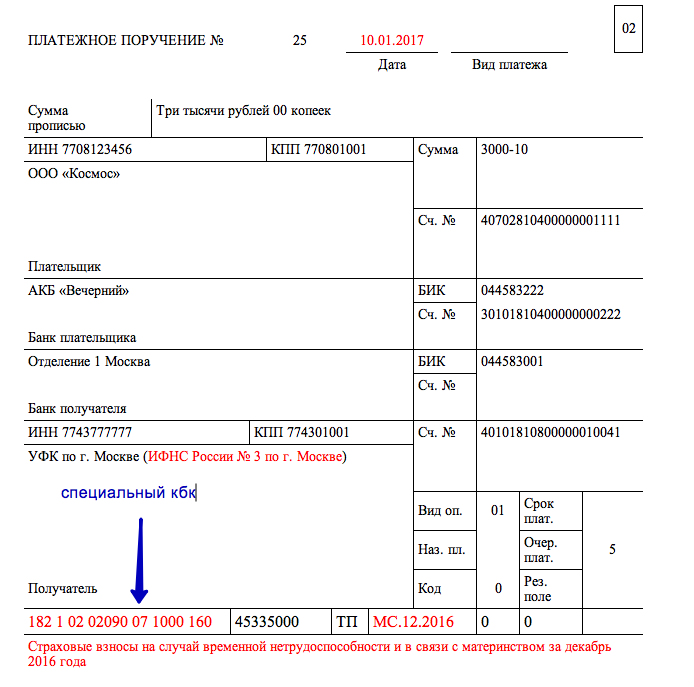

«Основание платежа»Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

-

акт проверки — код АП;

-

исполнительный документ — код АР;

-

приостановленная к взысканию задолженность — код ПР;

-

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106.

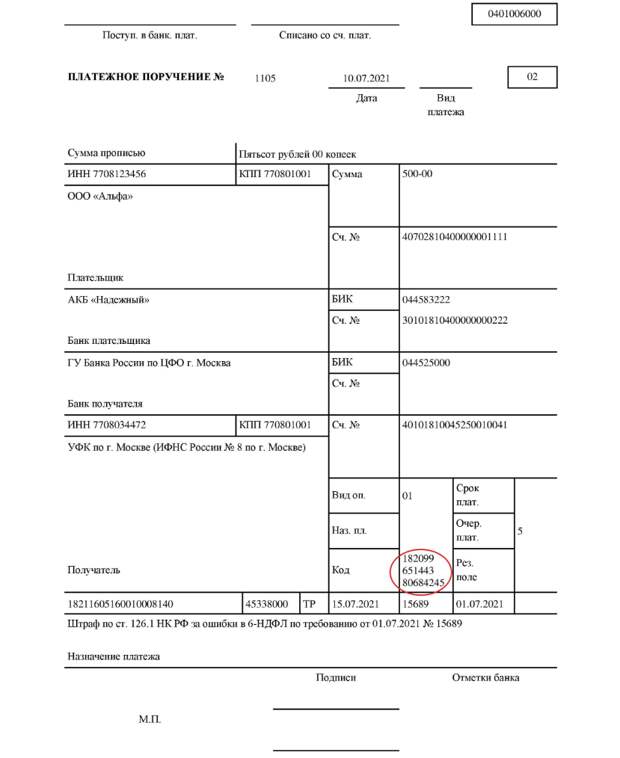

«Номер документа»Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

«Дата документа»Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2021 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Как исправить ошибку в отправленной платёжке

Если вы по привычке заполнили платёжку по старым правилам и уже отправили в налоговую, ещё не поздно всё исправить. Для этого нужно отправить заявление об уточнении платёжного поручения.

Заявление заполняется в свободной форме. Главное — назвать поле, в котором допустили ошибку, и указать правильное значение. Чтобы писать заявление было проще, можете скачать наш образец.

Образец заявления на уточнение платежа

Важно: не получится исправить ошибку только в том случае, если она повлекла неперечисление нужной суммы в бюджет. Например, при ошибке в реквизитах или сумме перевода. В таком случае придётся писать заявление на возврат и платить заново — со всеми вытекающими из этого пенями и штрафами.

Коротко об изменениях в бюджетных платёжках

1. С октября 2021 года изменились правила заполнения платёжных поручений по форме 0401060. Они коснулись четырёх полей: «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

С октября 2021 года изменились правила заполнения платёжных поручений по форме 0401060. Они коснулись четырёх полей: «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

2. В поле «Статус плательщика» вместо кодов 09, 10, 11 и 12 теперь указывают единый код — 13. Он касается статусов предпринимателей: ИП, нотариусов, адвокатов и глав крестьянско-фермерских хозяйств.

3. В поле «Основание платежа» вместо кодов АП, АР, ПР и ТР теперь указывают единый код — ЗД. Он относится ко всем платежам по погашению задолженности перед бюджетом.

4. В поле «Номер документа» теперь нужно уточнять тип документа, который послужил основанием платежа. Например, вместо обычного номера 13451 нужно указывать комбинированный — АП13451. Коды документов остались прежними: акт проверки — АП, исполнительный документ — АР, приостановленная к взысканию задолженность — ПР, требование налогового органа — ТР.

5. В поле «Дата документа» нужно указать дату документа, послужившего основанием платежа, — в формате ДД.ММ.ГГГГ. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

В поле «Дата документа» нужно указать дату документа, послужившего основанием платежа, — в формате ДД.ММ.ГГГГ. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

6. Если вы по привычке заполнили платёжку по старым правилам, напишите в свободной форме заявление об уточнении и отправьте в налоговую.

правила заполнения и образец платежки 2022 — Контур.Экстерн

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 29.06.2021 № 762-П и в Приложениях 1,2 и 5 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них указываются данные казначейского счета и уточненные данные банка получателя.

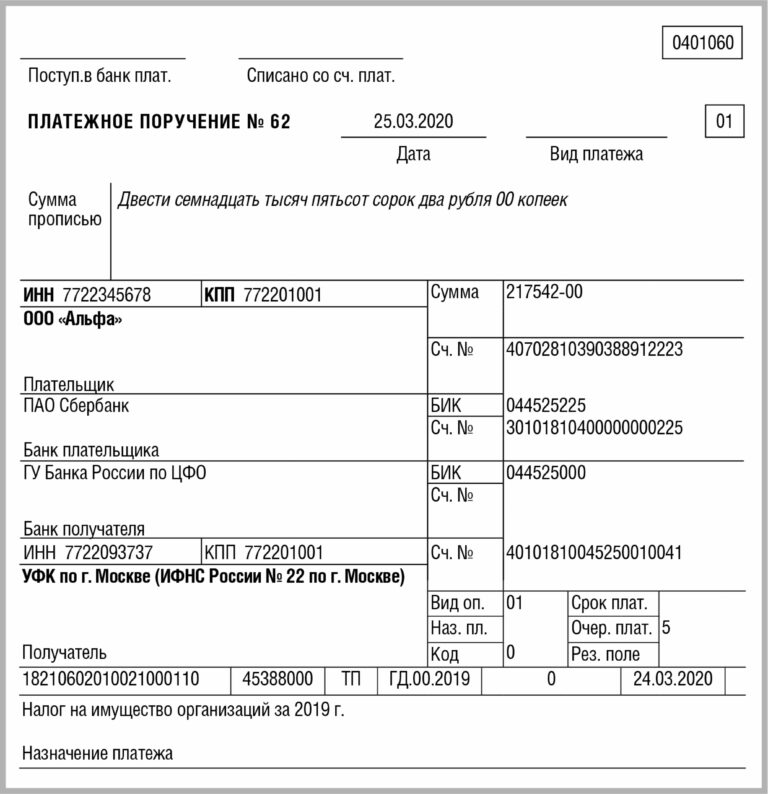

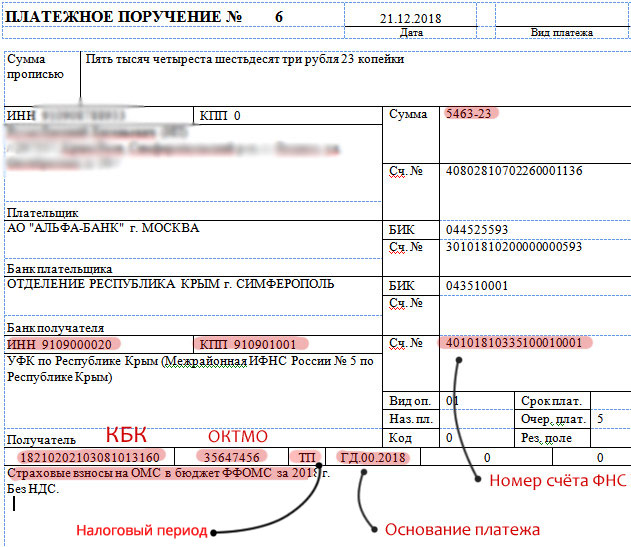

Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

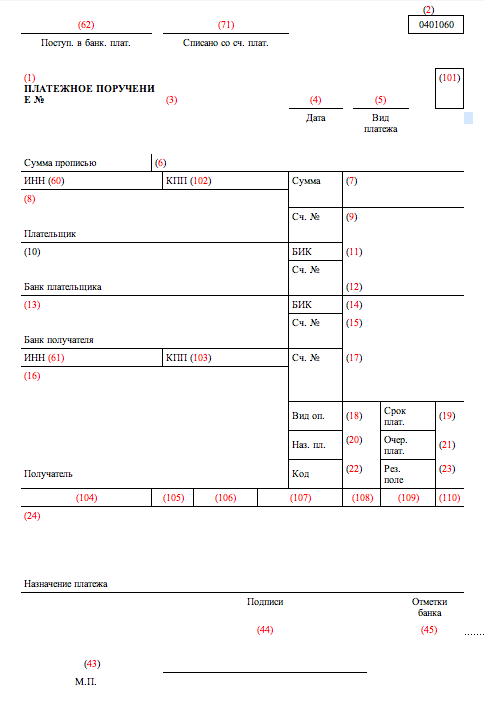

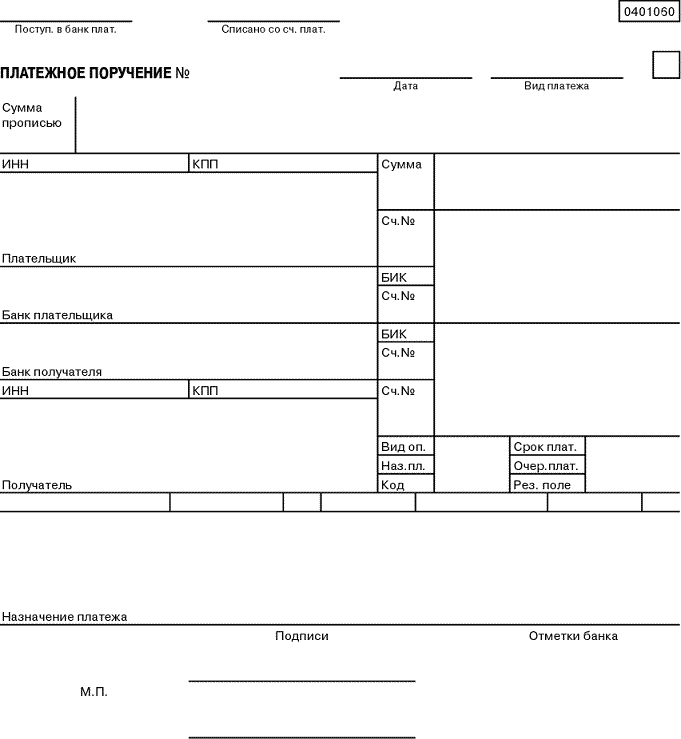

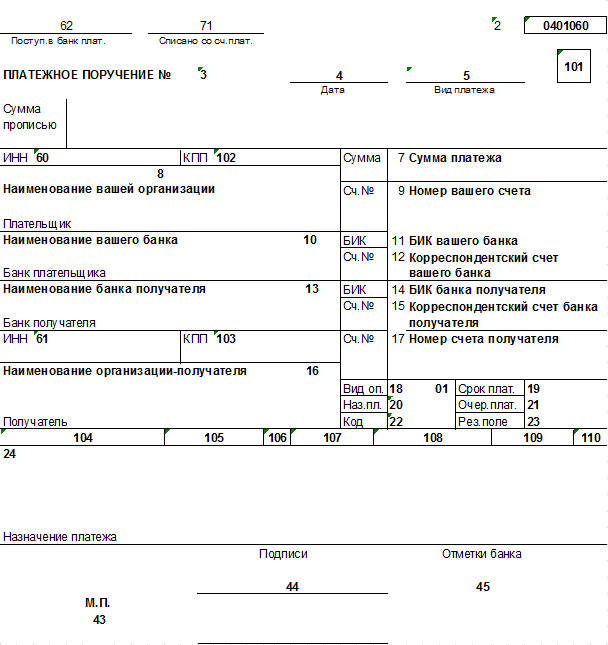

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

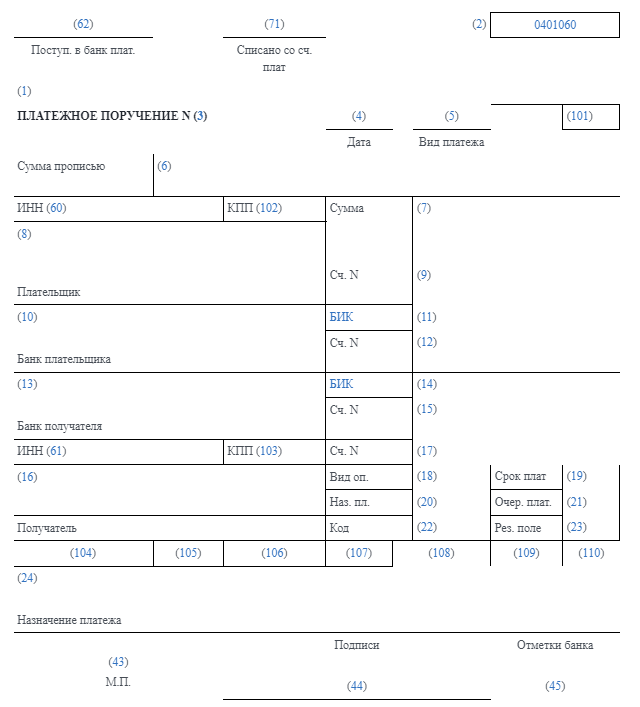

Характеристика основных значимых полей

Поля № 3 и 4. Укажите номер и дату платежного поручения соответственно.

Поля № 60, 102, 8. Укажите свои данные: ИНН и КПП, наименование организации или ФИО физлица.

Поля № 9–12 предусмотрены для банковских реквизитов. Впишите в них номер своего счета, БИК банка и номер корреспондентского счета. Поле № 10 с названием и местом нахождения банка в электронных платежках заполняется автоматически.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Например, «УФК по Алтайскому краю (Межрайонная инспекция Федеральной налоговой службы № 14 по Алтайскому краю)».

Поля № 13, 14, 15 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже. Узнать все нужные реквизиты, включая ИНН и КПП, можно в сервисе ФНС.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Для всех налогов установлена пятая очередность — поставьте код «5».

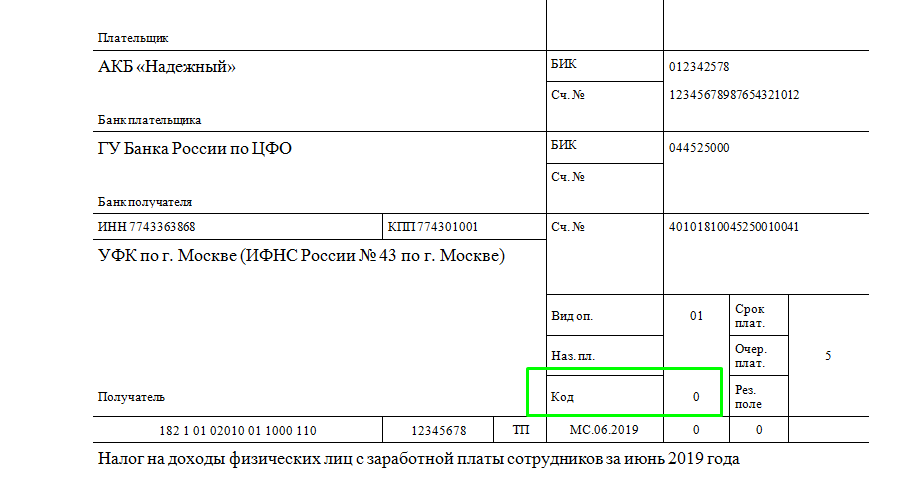

Поле № 22. Здесь отмечают код УИН. Чаще всего он равен «0». Если ФНС отметила УИН в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2022 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «13». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом.![]()

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей и код «ЗД» для погашения задолженности по истекшим периодам, в том числе добровольного.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается буквенное значение вида документа-основания и его номер. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123». Если такого документа нет — просто ставится «0».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Альтернатива — дата требования ИФНС или дата решения налоговой проверки. Если дата отсутствует, например при добровольном погашении недоимки, ставится ноль.

Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Альтернатива — дата требования ИФНС или дата решения налоговой проверки. Если дата отсутствует, например при добровольном погашении недоимки, ставится ноль.

Поля № 110, 19, 20 и 23 не заполняются.

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Удобнее всего получать все реквизиты получателя через специальный сервис налоговой.

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

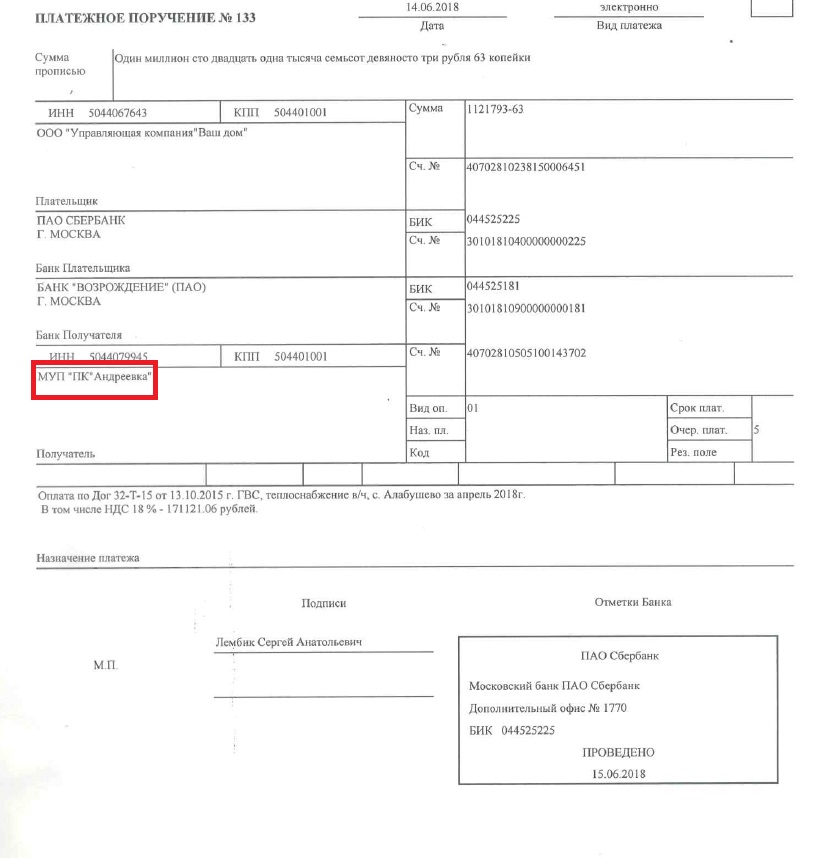

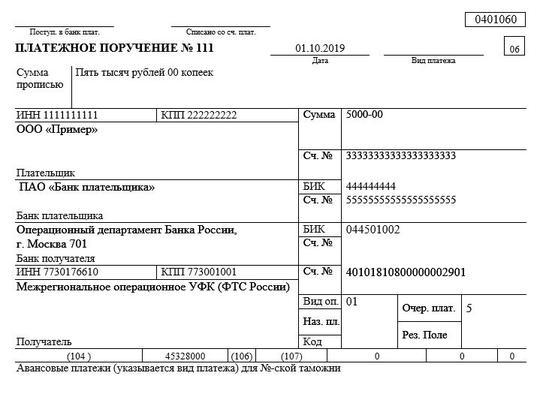

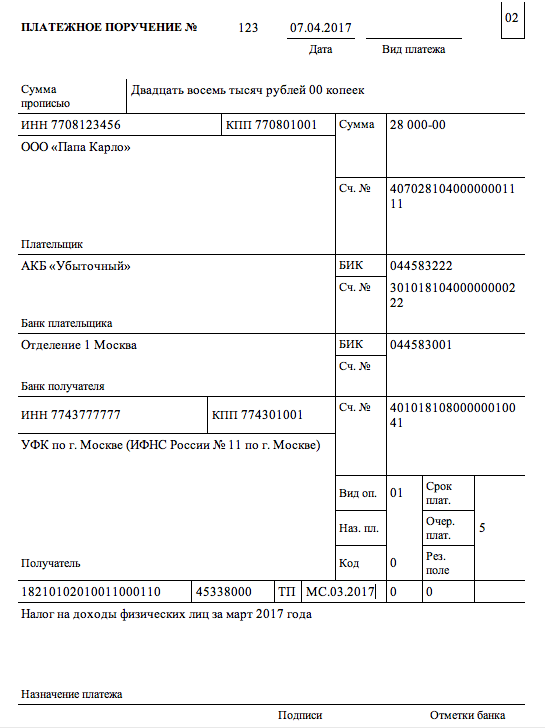

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2022 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Скачать образец заполнения платежного поручения

Скачать образец платежного поручения по налогу на прибыль (федеральный бюджет)

Скачать образец платежного поручения по налогу на прибыль (бюджет субъекта)

вид платежа по налогам на прибыль в бюджет, платежка по требованию ИФНС, образец заполнения с номерами 2021-2022 года

Безналичные взаиморасчеты с контрагентами, осуществляемые на основании заключаемых сделок и контрактов; уплата налоговых сборов и страховых взносов, из которых формируются местные и региональные бюджеты; перечисления иного целевого назначения, осуществляемые ИП и организациями. Все это входит в число оснований для реализации процедуры, в соответствии с регламентом которой банк оформляет финансовые транзакции, переводя денежные средства со счета клиента на указанные им реквизиты. Стандартная практика предусматривает использование утвержденной Центробанком формы, а также строгое соблюдение правил оформления документов. Исходя из этого, знание нюансов заполнения платежного поручения — поля с номерами 15, 22 или 107, ОКТМО, образцов платежек по требованию ИФНС — в 2021 году остается столь же актуальным, как и прежде, и требует глубокого погружения в специфику вопроса.

Общее представление

Переход ФНС на систему казначейского обслуживания бюджетных поступлений обусловил необходимость указания в реквизитах на оплату сразу двух счетов, а также появление новых банковских идентификационных кодов, утвержденных приказом №15H от 1 апреля 2020 г. Корректировки затронули четыре сегмента стандартной формы:

- 13 — внесены уточнения по названию банка.

- 14 — скорректирован БИК.

- 15 — указывается номер, входящий в единый состав единого казначейского счета.

- 17 — добавлено соответствующее значение ЕКС.

В каждом субъекте Российской Федерации применяются определенные типы обязательных сведений, общее количество которых на сегодняшний день достигло 85. Федеральной налоговой службой соответствующая информация была представлена в табличном формате, в рамках письма № КЧ-4—8/16504@ от октября 2020 г.

Актуальная форма платежного поручения

С правовой точки зрения, отправка заполненной надлежаще установленным требованиям платежки в банк выступает юридическим основанием для перевода денежных средств со счета заявителя (клиента) на счет получателя, зарегистрированный в этой же, либо в другой кредитно-финансовой организации. Для подобного распоряжения используется бумажный или электронный формат. Оно сохраняет силу на протяжении десяти календарных дней с момента составления, и заполняется исходя из утвержденной Положением Центробанка № 383-П актуальной формы, перечень полевой нумерации, для которой закреплен в рамках приложения №3 к указанному документу.

Для подобного распоряжения используется бумажный или электронный формат. Оно сохраняет силу на протяжении десяти календарных дней с момента составления, и заполняется исходя из утвержденной Положением Центробанка № 383-П актуальной формы, перечень полевой нумерации, для которой закреплен в рамках приложения №3 к указанному документу.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Пример платежного поручения

Декодированный образец платежки выглядит следующим образом:

Порядок заполнения

Регламентирующим документом, которым следует руководствоваться в процессе внесения данных, выступает первое приложение к Положению № 383-П. В нем дается расшифровка и характеристика всех реквизитов.

Поля 3-7

Третий и четвертый сегменты шаблона — соответственно, номер и дата составления. Нумерация осуществляется в хронологической последовательности, и ограничивается шестизначным лимитом. Датировка предусматривает использование формата «ДД.ММ.ГГ».

Датировка предусматривает использование формата «ДД.ММ.ГГ».

Для пятого пункта предусматриваются значения «срочно», «почтой», или любые другие варианты, утвержденные банковской организации. Вид платежа в платежном поручении в 2021 году может и вовсе не указываться, а в случае с заполнением цифрового бланка используется код, установленный обслуживающим банком.

Шестое и седьмое поля — суммовое значение, выраженное в прописном и числовом виде соответственно. Пропись начинается с заглавной буквы, и не предусматривает сокращений валютного обозначения, за исключением количества копеек, указываемого цифрами, или опускаемого в случае их отсутствия. В п. 7 сумма вносится через тире, т. е. «255—30», а если значение выражено только в рублях — во второй половине записи проставляется «00».

Платежное поручение — реквизиты плательщика в 2021-2022 году

Юридические лица, как и индивидуальные предприниматели, вносят в поле 60 — ИНН. Подвергнутые редактированию законодательные правила, действующие с января, определяют, что для субъектов, которые не состоят на учете в ФНС РФ, то есть иностранных компаний и граждан, возможно указание в этом разделе нулевого значения. Раздел 102 — КПП — заполняется исключительно организациями, тогда как ИП в данной графе оставляют «0».

Раздел 102 — КПП — заполняется исключительно организациями, тогда как ИП в данной графе оставляют «0».

Восьмой пункт предусматривает внесение полного или сокращенного наименования предприятия, либо расшифровки Ф.И.О — если речь идет о частных налогоплательщиках, занимающихся коммерческой деятельностью. В тех случаях, когда целью транзакции выступает уплата бюджетных и налоговых сборов, физические лица также указывают адрес проживания, отделяя его двойной косой чертой («//») с каждой стороны.

Поля 9-12 заполняются данными о банковском и корреспондентском счетах плательщика, названием обслуживающего финансового учреждения и его идентификационным кодом.

Платежное поручение — реквизиты получателя в 2021-2022 году

В целом — раздел практически полностью повторяет четыре предшествующих пункта.

Так, в графу 13 вносится наименование банка субъекта, выступающего адресатом перевода. Важно отметить, что при перечислении обязательных сборов в этом разделе указывается название казначейства, отделяемое знаком «//». Поля 14, 15 и 17 — БИК (важно проверить новые версии) и номера счетов (в случае с бюджетными выплатами эти графы, ранее остававшиеся без каких-либо данных, теперь заполняются актуальными номерными характеристиками ЕКС). Подробнее об изменениях реквизитов налоговых платежей в 2021 году можно узнать из письма ФНС № КЧ-4-8/16504@, датированного октябрем 2020.

Поля 14, 15 и 17 — БИК (важно проверить новые версии) и номера счетов (в случае с бюджетными выплатами эти графы, ранее остававшиеся без каких-либо данных, теперь заполняются актуальными номерными характеристиками ЕКС). Подробнее об изменениях реквизитов налоговых платежей в 2021 году можно узнать из письма ФНС № КЧ-4-8/16504@, датированного октябрем 2020.

Раздел 16 — наименование получателя — оформляется аналогично такому же пункту для плательщиков. При уплате налогов указывается УФК, в скобках — администратор бюджетного дохода.

Поля 18-23

В соответствии со стандартными требованиями, в графу «Вид операции» вносится шифр платежного поручения — «01», а следующий за ней по порядку раздел — «Срок платежа» — остается незаполненным. 20 пункт, «Кодовое назначение», ранее также не подлежал заполнению, однако начиная с июня 2020 г., в соответствии с указанием Центробанка № 5286-У, в нем указывается один из трех кодов, обозначающих тип дохода физических лиц:

- «1» — в тех случаях, когда целью транзакции выступает перечисление заработной платы, компенсации отпуска или больничного, премиальных, материальной помощи, а также выплат по договорам подряда, либо платежей, взыскания в отношении которых ограничиваются пороговым значением не более 50-70%.

- «2» — переводы, не допускающие применения законодательных санкций, к числу которых относятся алименты, декретные, а также иные виды финансовых операций, перечисленные в положениях ст. 101 229-ФЗ.

- «3» — перечисления в рамках возмещения вреда, нанесенного здоровью, и господдержка лицам, пострадавшим от катастроф, в отношении которой допускается только взыскание алиментных удержаний или компенсаций, связанных с потерей кормильца.

Поле с кодом 21 в платежном поручении образца 2021 года выделено для того, чтобы указать статус очередности, варьирующегося в диапазоне от одного до пяти:

- «1» — наиболее приоритетные выплаты, то есть алименты или возмещение причиненного ущерба, поводом для которых выступает наличие исполнительного производства.

- «2» — выходные пособия, оплата труда, гонорары за авторские работы.

- «3» — заработная плата по трудовым соглашениям, бюджетные взносы.

- «4» — прочие необходимые платежи.

- «5» — добровольные взаиморасчеты.

Поле 22

В данном разделе указывается один из уникальных идентифицирующих кодов, представляющий собой комбинацию из 20-25 цифр:

- УИН — используется при совершении выплат в пользу ИФНС, штрафных начислений и пеней, а также других задолженностей. Присваивается на основании выставленного требования. Если подобный документ отсутствует — проставляется нулевое значение.

- УИП — применяется в остальных случаях, определяется получателем и передается плательщику заранее. Заменяется на «0» в ситуациях, когда идентификатор не присвоен.

Учитывая ограниченные размеры ячейки, стандартной практикой считается заполнение в несколько строк, с переносом по 7-8 чисел. При этом пункт не должен оставаться пустым, тогда как следующий за ним — 23, «Резервное поле» — не заполняется.

Налоговые разделы

Для оформления поручений обязательных взносов и штрафов необходимо заполнить ряд граф.

- 101 — указание статуса субъекта отправителя, определяемого в соответствии с положениями приказа Министерства финансов № 107н.

- 104 — КБК, то есть код бюджетной классификации, состоящий из 20 символов, и определяемый для каждой разновидности подобных платежей.

- 105 — ОКТМО, уточнить которое можно в ИФНС, либо на сайте ФИАС — по адресу территориальной регистрации.

- 106 — буквенное обозначение основания, в качестве которого могут выступать текущие платежи (ТП), погашение задолженностей без требования (ЗД) или с оным (ТР), выплата по приостановке (ПР), акту проверки (АП) или исполнительному документу (АР).

Стоит отметить, что начиная с октября 2021 г., принято решение о сокращении указанного перечня — в основном списке остаются только ЗД и ТР, тогда как остальные коды используются в качестве составных элементов идентификатора, подлежащего внесению в раздел 108.

Поле 107 используется для уточнения налогового периода, и заполняется в формате «xx.xx.xxxx». Первая пара знаков указывает периодичность (месячная — МС, квартальная — КВ, полугодичная — ПГ, годовая — ГД), вторая — номер месяца (либо «00» для годичных платежей), последние четыре — текущий год. Разделы 108 и 109 содержат соответственно номерное обозначение и дату документа, выступающего основанием для транзакции.

Разделы 108 и 109 содержат соответственно номерное обозначение и дату документа, выступающего основанием для транзакции.

Назначение платежа

Пункт 24 — один из самых обширных во всей форме, и предназначен для расшифровки целей совершения транзакции. Если фигурирующим предметом выступают небюджетные перечисления, раздел заполняется товарно-номенклатурным наименованием, данными о контракте, накладных и выставленных счетах, с указанием суммы НДС (либо отметкой о ее отсутствии). Для обязательных взносов и штрафов приводится сокращенное пояснение, раскрывающее специфику совершаемой операции.

Поля 43-44

Актуальны только для бумажной версии платежек, и используются для проставления оттиска печати, который должен соответствовать оригиналу, а также подписи лица, уполномоченного на подачу документов.

ИНН

Графа 60 заполняется только отечественными налогоплательщиками, тогда как иностранные субъекты проставляют «0». Если речь идет об удержании части дохода физического лица, основанием для которого выступает имеющаяся задолженность, информация вносится в графу плательщика. При этом указывать реквизиты компании нельзя.

При этом указывать реквизиты компании нельзя.

Статус налогоплательщика

Образец платежки с полями и номерами по налогам в бюджет с октября 2021 года лишился ряда ранее использовавшихся опций. Альтернативой идентификаторам 9-12 стал обобщающий «13», обозначающий физлиц, выступающих в качестве плательщика налогового сбора — ИП, нотариусов, руководителей фермерских хозяйств и юридических представителей. Кроме того, были внесены новые обозначения — теперь граждане, ведущие политическую деятельность, оформляют переводы с избирательных счетов с помощью кода «29», тогда как иностранные агенты, уплачивающие таможенные пошлины, но при этом не стоящие на учете в ФНС, указывают значение «30».

Основание платежа

Как уже упоминалось ранее, перечень применяемых обоснований подвергся сокращению и обобщению. Помимо исключения из реестра четырех сокращений (ТР, АП, ПР, АР), включенных в структуру ЗД, также был удален идентификатор по текущим переводам физических лиц, оформляемым с использованием собственного баланса (БФ). Это важно учитывать, поскольку ошибочное указание старых обозначений является поводом для отказа в принятии поручения, и, как следствием, нарушением сроков, установленных для исполнения контролирующими органами.

Это важно учитывать, поскольку ошибочное указание старых обозначений является поводом для отказа в принятии поручения, и, как следствием, нарушением сроков, установленных для исполнения контролирующими органами.

Поле 108

Неразрывно связанный с предыдущим 106 разделом пункт, где обозначается нумерация постановления, акта или иного документа, на основании которого производится платеж. Заполняется в буквенно-цифровом формате (в общей сложности пятнадцать символов), где первая пара элементов — удаленные из перечня обоснований коды, а числовая комбинация — номер соответствующего требования.

Дата основания

Еще один раздел, касающийся документации-основания, принцип заполнения которого меняется в тех случаях, когда речь идет об исполнении платежных обязательств относительно прошедших периодов. Внесение идентификатора ЗД означает, что в поле 109 должны быть указаны хронологические реквизиты соответствующего документа, в качестве которого может выступать:

- Официальное заявление ИФНС.

- Судебное решение о привлечении к законной ответственности должника, виновного в осуществлении правонарушения в сфере налогообложения.

- Постановление о приостановлении ранее наложенного взыскания.

- Исполнительный лист, сформированный на основании действующего производства.

Какие поля заполняются банком

Кредитно-финансовое учреждение, ответственное за принятие, обработку и исполнение заявленного поручения, самостоятельно заполняет три раздела — 62 (о поступлении), 71 (о списании) и 45 (для внесения отметок).

Назначение платежа в налоговой платежке

Стоит также отметить, что раздел шаблона 24 допускает указания любой информации, так или иначе касающейся совершаемой платежной операции. Так, к примеру, при оформлении квитанций, связанных с внесением очередных взносов по календарному графику, обязательной практикой является указание конкретного месяца, за который осуществляется оплата. В противном случае возможен некорректный зачет оплаты, и, как следствие, образование просроченной задолженности.

Итоги

Автоматизация и упрощение операций, с которыми организации и предприниматели сталкиваются практически ежедневно — важный фактор с точки зрения повышения эффективности бизнес-процессов. В 2021-2022 году найти образец заполнения платежного поручения по налогам на прибыль или на патент не представляет особой сложности, однако важно самостоятельно знать нюансы и особенности данной процедуры. Выделить свободное время на изучение специфики позволяют комплексные решения от компании «Клеверенс», упрощающие ведение учета в торговых точках и на складах, работу с маркированными товарами, а также решение других производственных и хозяйственных задач предприятия.

Количество показов: 13123

как ставить и зачем нужны

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

- Зачем нужны коды вида дохода

- Как определить код дохода

- Как заполнять платежные поручения

- Как выбрать правильный код в разных ситуациях

- Что будет, если указать неверный код дохода

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно указывать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека нельзя удерживать долги, которые он обязан выплатить по решению суда. Раньше было только три кода, а с 1 мая 2022 года — уже пять.

Указание Банка России от 25.03.2022 № 6104-У

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате.

Для этого нужно отправить документ на работу должнику.

Для этого нужно отправить документ на работу должнику. - Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам, например алименты, пособия на ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

С каких доходов нельзя списать долг по исполнительному листу — ст. 101 закона 229-ФЗ

Если деньги на банковском счете человека обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки перечисляли со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги, от остальных денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит от того, выплата периодическая или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания из которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 50% — максимальный размер удержаний вне зависимости от количества исполнительных листов | Допустим, у Иванова зарплата 50 000 ₽. Если на Иванова в банк поступил исполнительный лист — например, по уплате ущерба другой компании, — ежемесячно банк имеет право удерживать не более 50% зарплаты, то есть максимум 25 000 ₽ |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением | К примеру, на Иванова с окладом 50 000 ₽ поступил еще один исполнительный лист на уплату алиментов. Теперь банк будет взыскивать из его зарплаты сумму по двум исполнительным листам, но не более 70% — максимально 35 000 ₽ |

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам..png) Например, алиментов.

Например, алиментов.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с единовременной материальной помощи в связи с бракосочетанием.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Периодические выплаты, с которых нельзя ничего удерживать | Алименты, ежемесячная компенсация за использование личных инструментов в служебных целях |

| 3 | Периодические выплаты, с которых можно удерживать только алименты и возмещение вреда в связи со смертью кормильца | Ежемесячная выплата в счет возмещения вреда здоровью |

| 4 | Разовые выплаты, с которых нельзя ничего удерживать | Возмещение командировочных расходов, пособие на погребение |

| 5 | Разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца | Разовая выплата в счет возмещения вреда здоровью |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз.

пл.»;

пл.»; - при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Обращение взыскания на заработную плату должника — ч. 3 ст. 98 закона № 229-ФЗ

Ее указывают в реквизите 24 «Назначение платежа» так:

Об указании в расчетном документе взысканной суммы — письмо Банка России от 27.02.2020 № ИН-05-45/10

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужноК общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, пособие на погребение, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Алгоритм такой:

Если выплата — не доход человека и ее нет в ст. 101 закона № 229-ФЗ, код не ставимРазберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2, если сотрудник ездит в командировки регулярно, и 4, если время от времени.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Какие компенсации считать доходом работника — п. 4.2 мотивировочной части постановления Конституционного суда РФ от 01.02.2019 № 7-П

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например взыщет долг с алиментов на ребенка. Ответственность за это будет на работодателе, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть два дня, если перевод в пределах одного региона, и пять дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Выплаты на карты любых банков

Можно без расчетного счета в Тинькофф

Зарплатные карты с кэшбэком до 30%

Подключить бесплатно

Документ Платежное поручение вид операции Оплата поставщику

Документ Платежное поручение с видом операции Оплата поставщику позволяет сформировать в программе 1С Платежное поручение на перечисление оплаты поставщику, которое можно вывести на печать или отправить его в финансово-кредитную организацию (далее — банк).

В статье мы рассмотрим:

- назначение и особенности документа Платежное поручение вид операции Оплата поставщику;

- варианты создания документа;

- подробное описание каждого поля.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Назначение документа

- Способы создания документа

- Способ №1. Создание из журнала документов

- Способ №2. Создание с помощью помощника оплаты поставщикам

- Способ №3. Создание на основании другого документа

- Способ №4. Из списка задач бухгалтера

- Порядок заполнения полей документа

- Вид операции

- Номер

- От

- Получатель

- Кнопка Досье

- Ссылка Реквизиты получателя

- Счет получателя

- Сумма платежа

- Ставка НДС

- Сумма НДС

- Ссылка Повторять платеж

- Организация

- Банковский счет

- Ссылка Реквизиты плательщика

- Статья расходов

- Вид платежа

- Очередность

- Идентификатор платежа

- Назначение платежа

- Состояние

- Ссылка Ввести документ Списание с расчетного счета

- Комментарий

- Ответственный

- Печатные формы документа

Назначение документа

Документ Платежное поручение вид операции Оплата поставщику используется для оформления Платежного поручения на перечисление оплаты поставщикам за ТМЦ, работы (услуги).

Способы создания документа

Документ Платежное поручение вид операции Оплата поставщику можно создать:

- из журнала документов по кнопке Создать.

- через раздел Главное – Задачи – Список задач;

- с помощью Помощника оплаты поставщикам в разделе Банк и касса – Банк — Платежные поручения по кнопке Оплатить – Товары, услуги. PDF

- на основании других документов, например, документа Списание с расчетного счета по ссылке Ввести платежное поручение или кнопке Создать на основании.

Кроме того, данный документ можно загрузить в журнале документов из:

- электронной почты;

- из файла.

Способ №1. Создание из журнала документов

Документ Платежное поручение создается через раздел Банк и касса – Банк – Платежные поручения.

Кнопка Создать

По кнопке Создать документ Платежное поручение заполняется вручную пользователем.

Вид операции выбирается самостоятельно из всех возможных Видов операции списания денежных средств.

Кнопка Копировать

По кнопке Копировать создается новый документ на текущую дату с заполненными реквизитами платежа из выделенного документа.

Кнопка Загрузить – Из электронной почты

По кнопке Загрузить – Из электронной почты пользователь может загрузить реквизиты платежа из письма, на которую был отправлен Счет на оплату в формате xml. PDF

Кнопка Загрузить – Из файла

По кнопке Загрузить – Из файла пользователь может загрузить реквизиты платежа на основании Счета на оплату, выгруженного в формате xml и переданного в архиве с расширением *.zip. PDF

Способ №2. Создание с помощью помощника оплаты поставщикам

Помощник оплаты поставщикам можно запустить в разделе Банк и касса – Банк — Платежные поручения по кнопке Оплатить – Товары, услуги.

Через Помощник оплаты поставщикам можно создать платежные поручения на оплату поставщикам и подрядчикам. При заполнении табличной части анализируется Срок оплаты, установленный в расчетных документах (Счет поставщика, Поступление (акт, накладная) PDF). Для создания Платежных поручений можно самостоятельно отобрать флажками оплачиваемые документы и при необходимости отредактировать сумму.

Способ №3. Создание на основании другого документа

Документ Платежное поручение можно ввести на основании документов:

- Счет поставщика;

- Списание с расчетного счета вид операции Оплата поставщику;

- Выкуп предметов лизинга;

- Поступление НМА;

- Поступление доп.расходов;

- Поступление (акт, накладная).

Для этого необходимо:

- открыть список документов, например, Счет от поставщика через раздел Покупки – Покупки– Счета от поставщиков;

- выделить нужный документ или зайти в документ, нажать кнопку Создать на основании и выбрать Платежное поручение.

Способ №4. Из списка задач бухгалтера

В списке задач у бухгалтера будут отражаться все задачи по оплате периодических платежей с пиктограммой , при выполнении которых создаются документы Платежное поручение, например:

- Оплата… — формируется документ Платежное поручение вид операции Оплата поставщику.

Порядок заполнения полей документа

Рассмотрим порядок заполнения документа Платежное поручение.

Вид операции

Вид операции влияет на отображение реквизитов на форме документа Платежное поручение.

В данной статье рассматривается вид формы с установленным значением Оплата поставщику.

Номер

В поле Номер выводится порядковый номер документа, который присваивается автоматически программой.

От

В поле От вводится дата формирования платежного поручения. Автоматически подставляется текущая дата, но ее можно изменить вручную.

Автоматически подставляется текущая дата, но ее можно изменить вручную.

В печатной форме Платежное поручение месяц в гр. 4 «Дата документа» PDF может отображаться:

- числом;

- прописью.

Данная настройка устанавливается по ссылке Настройка платежных поручений и требований в карточке Банковского счета. PDF

Получатель

В поле Получатель указывается наименование поставщика,которому перечисляется оплата. Наименование поставщика выбирается из справочника Контрагенты.

Кнопка Досье

По кнопке Досье можно перейти в сервис 1С:Досье контрагента и проверить его благонадежность.

Ссылка Реквизиты получателя

По ссылке Реквизиты получателя отражаются ИНН получателя, КПП получателя и Наименование получателя, которые используются для печатной формы платежного поручения.

- ИНН получателя — ИНН из карточки контрагента PDF указанного в поле Получатель, при необходимости можно изменить вручную.

Данные в остальных полях зависят от настроек Счета получателя по ссылке Настройка платежных поручений и требований PDF, но при необходимости эти данные также можно изменить вручную в форме Реквизиты получателя.

- Наименование получателя:

- Полное наименование из карточки контрагента PDF, указанного в поле Получатель, если в форме Настройка платежных поручений и требований выбрано Наименование контрагента — Как в остальных документах;

- Наименование контрагента, указанное в форме Настройка платежных поручений и требований, если выбрано Наименование контрагента: Другое;

- КПП получателя:

- КПП из карточки контрагента PDF, указанного в поле Получатель, если в форме Настройка платежных поручений и требований стоит переключатель КПП контрагента указывать — Во всех платежных поручениях;

- остается пустыми не выводится в печатной форме, если переключатель КПП контрагента указывать установлен Только в платежных поручениях в бюджет.

Счет получателя

В поле Счет получателя указываются банковские реквизиты поставщика, обозначенного в поле Получатель. Выбирается из справочника Банковские счета.

Договор

В поле Договор указывается основание для расчетов с поставщиком, которым может быть договор, счет, либо иной документ. Основание выбирается из справочника Договоры. В форме выбора договора отображаются только те договоры, которые имеют вид договора:

- С поставщиком;

- С комиссионером (агентом)…;

- С комитентом (принципалом)….

Сумма платежа

В поле Сумма платежа вводится сумма, перечисляемая поставщику.

В гр. 7 «Сумма» печатной формы Платежное поручение Сумма платежа PDF может отображаться:

- с копейками;

- без копеек.

Данная настройка устанавливается по ссылке Настройка платежных поручений и требований в карточке Банковские счета.

PDF

PDFСтавка НДС

В поле ставка НДС следует выбрать из списка ставку НДС, по которой производится оплата поставщику.

Сумма НДС

Значение поля Сумма НДС рассчитывается автоматически исходя из Суммы платежа и выбранной Ставки НДС.

Ссылка Повторять платеж

По ссылке Повторять платеж можно задать периодичность напоминаний об оплате, которые будут отображаться в Списке задач бухгалтера. PDF

В новой форме Повторять платеж для периодичных платежей необходимо:

- установить флажок;

- в поле Следующий платеж указать дату формирования следующего платежного поручения;

- в поле и далее указать периодичность напоминаний его выставления; можно указать:

- каждый месяц;

- каждый квартал;

- каждый год.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько компаний. Автоматически в документ подставляется название той из них, которой в справочнике Организации присвоен признак Использовать как основную. PDF-12

Поле отображается, если в справочнике Организации зарегистрировано несколько компаний. Автоматически в документ подставляется название той из них, которой в справочнике Организации присвоен признак Использовать как основную. PDF-12

Банковский счет

В поле Банковский счет указываются банковские реквизиты организации, с которых перечисляется оплата, выбирается из справочника Банковские счета.

По умолчанию указывается Банковский счет, установленный в журнале Платежные поручения.

Если в журнале Платежные поручения не установлен отбор по Банковскому счету, то подставляется Банковский счет организации, которому присвоен признак Использовать как основной. PDF

Ссылка Реквизиты плательщика

По ссылке Реквизиты плательщика отражаются ИНН плательщика, КПП плательщика и Наименование плательщика, которые используются для печатной формы платежного поручения.

- ИНН плательщика — выводится всегда, независимо от настроек Банковского счета. Заполняется по умолчанию данными ИНН из карточки Организации. PDF

Данные в остальных полях зависят от настроек Банковского счета по ссылке Настройка платежных поручений и требований PDF, но при необходимости можно эти данные изменить вручную в форме Реквизиты плательщика.

- КПП плательщика:

- КПП из карточки Организации PDF, если в форме Настройка платежных поручений и требований стоит переключатель КПП организации указывать: Во всех платежных поручениях;

- остается пустым и не выводится в печатной форме, если переключатель КПП организации указывать: установлен Только в платежных поручениях в бюджет.

- Наименование плательщика:

- Сокращенное наименование из карточки Организации PDF, если в форме Настройка платежных поручений и требований выбрано Наименование организации во всех п/п: Как в остальных документах;

- Наименование организации во всех п/п, указанное в форме Настройка платежных поручений и требований, если выбрано Наименование организации во всех п/п: Другое.

Статья расходов

В поле Статья расходов указывается статья движения денежных средств, выбирается из справочника Статьи движения денежных средств. Заполнение данного поля необходимо только для автоматического заполнения его в документе Списание с расчетного счета.

Заполнение поля Статья расходов в документе Платежное поручение не влияет на автоматическое заполнение Отчета о движении денежных средств. Данный отчет заполняется только по фактическим документам оплаты.

Если Отчет о движении денежных средств не формируется в организации, то поле Статья расходов можно убрать, сняв флажок Статьи движения денег PDF в разделе Главное – Настройки – Функциональность – Банк и касса.

Вид платежа

В поле Вид платежа указывается, каким образом банк должен осуществить транзакцию. По умолчанию заполняется значением Электронно, при необходимости можно изменить вручную.

Доступны следующие значения:

- Почтой;

- Телеграфом;

- Электронно;

- Срочно;

- Не указывать.

Очередность

В поле Очередность платежа указывается очередность платежа при обработке платежки банком.

Для оплаты поставщику в поле Очередность указывается — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически при создании документа (п. 2 ст. 855 ГК РФ).

Идентификатор платежа

В данном поле указывается идентификатор платежа, если он предусмотрен договором (п. 1.21.1 Положения о правилах осуществления перевода денежных средств, утв. Положением Банка России 19.06.2012 N 383-П).

Назначение платежа

В поле Назначение платежа выводится информация для идентификации платежа, в т.ч. при необходимости указывается выделенная суммы налога. Заполняется автоматически исходя из настроек Счета получателя по ссылке Настройка платежных поручений и требований: PDF

- Оплата по договору +Наименование договора из карточки Договора PDF, если в форме Настройка платежных поручений и требований выбрано Назначение платежа: Формируется автоматически;

- Назначение платежа, указанное в форме Настройка платежных поручений и требований, если выбрано Назначение платежа: Другое;

При необходимости поле можно отредактировать вручную.

БухЭксперт8 советует в назначении платежа указывать:

- оплата/предоплата;

- основание для расчетов: например, по какому договору планируется оплата;

- за что осуществляется оплата: например, за товары, материалы и т.д.;

- сумма оплаты и налог НДС (В т.ч. НДС или Без НДС).

Например, при перечислении аванса за поставку автомобиля в назначении платежа указывается:

- Предоплата по договору поставки № 418 от 12.03.2018 г. за автомобиль Ford Mondeo.

Сумма 792960-00.

В т.ч. НДС (18%) 120960-00.

Состояние

В поле Состояние отображается текущий статус платежного поручения, который помогает контролировать оплату по нему. Имеет следующие значения:

- Подготовлено;

- Отправлено;

- Оплачено;

- Отклонено.

Состояние можно установить вручную самостоятельно. Также устанавливается автоматически:

- Подготовлено — при проведении документа Платежное поручение.

- Оплачено — при проведении документа Списание с расчетного счета, который зарегистрирован по данному Платежному поручению.

При отмене проведения документа Списание с расчетного счета поле Состояние автоматически не изменяется.

Ссылка Ввести документ Списание с расчетного счета

По ссылке Ввести документ Списание с расчетного счета можно оформить фактическую оплату по данной платежке.

Если по платежке уже создан документ Списание с расчетного счета, то отображается ссылка на документ фактической оплаты. PDF

Комментарий

В графе Комментарий можно разместить любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей тот пользователь, который зашел в программу и зарегистрировал данный документ.

Графа Ответственный отображается в документе, если стоит флажок Отображать автора документа в Настройках пользователей и прав PDF в разделе Администрирование – Настройки программы – Настройки пользователей и прав.

Печатные формы документа

Из документа Платежное поручение можно сформировать печатный бланк Платежное поручение по форме 0401060 утв. Положением Банка России от 19.06.2012 N 383-П. PDF

См. также:

- Документ Платежное поручение

- Инструкция по работе с Директ банк

- Секреты загрузки выписок из Клиент-Банка

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Изменения в оформлении платежных документов с 01.08.2022 (ISO 20022)

Уважаемые клиенты!

В связи с внедрением с 1 августа 2022 года методологии стандарта ISO 20022 в платежную систему Республики Беларусь приводим рекомендации по оформлению документов, доработанных в соответствии с изменениями законодательства.

Методология стандарта ISO 20022* при формировании платежных файлов для расчетов между контрагентами, банками предусматривает обязательное/необязательное заполнение новых полей, заполнение которых осуществляется путем выбора значений из справочников.

Наименование реквизитов ISO 20022 и порядок их заполнения в платежном поручении/требовании | Платежное поручение | Платежное поручение | Платежное требование без акцепта | Платежное требование c акцептом |

Признак платежа. | Поле обязательно к заполнению путем выбора значений Платеж/Возврат | Поле обязательно к заполнению путем выбора значений Платеж/Возврат | Поле обязательно к заполнению только значением Платеж | Поле обязательно к заполнению только значением Платеж |

Вид платежа. Обязательное поле, заполняется путем выбора значения из «Справочника кодов назначения платежа (ISO)» | Поле обязательно к заполнению. Указывается значение OTHR | Поле обязательно к заполнению. Возможные значения: | Поле обязательно к заполнению. По платежам в бюджет указывается одно из значений – TAXS, VATX, WHLD, по иным платежам – OTHR | Поле обязательно к заполнению. Указывается значение OTHR |

Код назначения платежа. Обязательное поле, заполняется путем выбора значения из «Кодификатор назначения платежа в Республике Беларусь» | Поле обязательно к заполнению | Поле обязательно к заполнению | Поле обязательно к заполнению | Поле обязательно к заполнению |

Код ссылочного документа (дата и номер). Необязательное поле, заполняется при необходимости путем выбора значений из «Справочника типов ссылочных документов» | Заполнение осуществляется по необходимости | Заполнение осуществляется по необходимости | Заполнение осуществляется по необходимости | Обязательно к заполнению, указываются реквизиты документа, указанного в заявлении на акцепт |

Код периода уплаты налога. Необязательное поле, заполняется путем выбора значения из «Справочника периодов уплаты налогов», год уплаты (заполняется из календаря) | Не заполняется | Заполняется по необходимости | Не заполняется | Не заполняется |

Тип исполнительного документа. Обязательное поле, заполняется путем выбора значения из «Справочника видов исполнительных документов» | Не заполняется | Не заполняется | Обязательно к заполнению | Не заполняется |

***

***

При осуществлении произвольных платежей через СДБО**** для физических лиц необходимо будет заполнить два новых поля:

Наименование реквизитов ISO 20022 и порядок их заполнения в платежном поручении/требовании | Платеж с использованием банковской платежной карты |

Вид платежа. | Возможные значения: |

Код назначения платежа. Обязательное поле, заполняется путем выбора значения из «Кодификатор назначения платежа в Республике Беларусь» | Заполняется значением из справочника исходя из сущности платежа |

*****

*****MP2B – платежи с расчетных (текущих) банковских счетов физических лиц на счета юридических лиц.

MP2P – платежи с расчетных (текущих) банковских счетов физических лиц на счета физических лиц.

* Методология международного стандарта ISO 20022 – описание моделирования технологически нейтральных бизнес-процессов обмена электронными сообщениями, проектирования схем и форматов таких сообщений.

Национальные сообщения ISO 20022 – электронные сообщения, используемые в платежной системе Республики Беларусь, созданные в соответствии с методологией международного стандарта ISO 20022 и определяющие достаточный набор и реквизитный состав сообщений. Для каждого сообщения определяется его полная структура в привязке к структуре сообщения, заданного в каталоге электронных сообщений (репозитории) ISO 20022.

Для каждого сообщения определяется его полная структура в привязке к структуре сообщения, заданного в каталоге электронных сообщений (репозитории) ISO 20022.

** Возврат денежных средств бенефициаром может быть инициирован плательщиком в следующих случаях:

— зачисление денежных средств на счет бенефициара в результате технической ошибки банка;

— излишне уплаченных денежных средств;

— ошибочно* совершенного платежа;

— неисполнения бенефициаром обязательств, связанных с назначением платежа;

— при возврате плательщиком оплаченного товара;

— при возврате денежных средств за неоказанные услуги, за невыполненные работы.

*** Для всех документов, за исключением платежного поручения в бюджет, постоянно действующего платежного поручения вид платежа заполняется значением OTHR. Для платежных поручений в бюджет заполняется исходя из сущности операций.

**** СДБО – интернет-банк, мобильный банк.

***** Для всех документов, за исключением платежного поручения в бюджет, заполняется значением OTHR. Для платежных поручений в бюджет заполняется исходя из сущности операций.

СПРАВОЧНИКИ:

Справочник кодов назначения платежа (ISO)

Кодификатор назначения платежа в Республике Беларусь

Справочник типов ссылочных документов

Справочник периодов уплаты налогов

Справочник видов исполнительных документов

Информация, приведенная в справочниках, может быть изменена до 11 июля 2022 года.

Руководство по видам платежей

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, которые были предварительно согласованы всеми вовлеченными сторонами. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой. Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

В этом случае, если вовремя не найти подходящего молочного фермера, фермер, выращивающий яйца, не только не получит молока, но и яйца испортятся, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного предела. Платежи в другой валюте часто связаны с дополнительными комиссиями за транзакции в иностранной валюте, обычно около 2–3% от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США плательщик – это сторона, совершающая платеж, а получатель платежа – сторона, получающая платеж.

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения. Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.

Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности для чрезмерного кредитования и возникновения безнадежных долгов

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Тем не менее, дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помогите физическим лицам легче совершать операции посредством снятия наличных или покупок в банкоматах, как многие крупные компании

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счете есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, так как все платежи осуществляются за счет денег плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте свои возможности расходования средств балансом своего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать плату за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает в составлении бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо. Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Способствует финансовой безопасности с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности за счет требований биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные предметы (при условии, что обычно у него есть телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Объединяет несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета. Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (за исключением стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, так как чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

По-прежнему подвержен мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, для которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Можно настроить как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать возврату для некоторых типов EFT

Может привести к увеличению транзакционных комиссий или расходов

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций. Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Может легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежа

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банка. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «полностью оплаченного».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты. Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку