В ФНС рассказали, какие налоги могут не платить пенсионеры

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

Экономика

10.12.2021 01:00

Поделиться

Роман Маркелов

В Налоговом кодексе (НК) Российской Федерации установлен ряд льгот по уплате налогов. Ими в том числе могут пользоваться пенсионеры и предпенсионеры. О том, на какие льготы они могут претендовать, рассказали «Российской газете» в Федеральной налоговой службе (ФНС).

1. Налог на имущество физических лиц

Право на налоговую льготу по налогу имеют пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно — мужчины и женщины), которым, в соответствии с российским законодательством выплачивается ежемесячное пожизненное содержание, а также инвалиды I и II групп инвалидности.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК;

5) гараж или машино-место.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками (статья 399 НК).

2. Земельный налог

Федеральным законодательством освобождение от земельного налога не предусмотрено. Но начиная с налогового периода 2017 года при расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка (налоговый вычет), находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном законодательством.

В соответствии со статьей 387 НК при установлении земельного налога нормативными правовыми актами представительных органов муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя) могут дополнительно устанавливаться налоговые льготы, включая налоговый вычет для отдельных категорий налогоплательщиков.

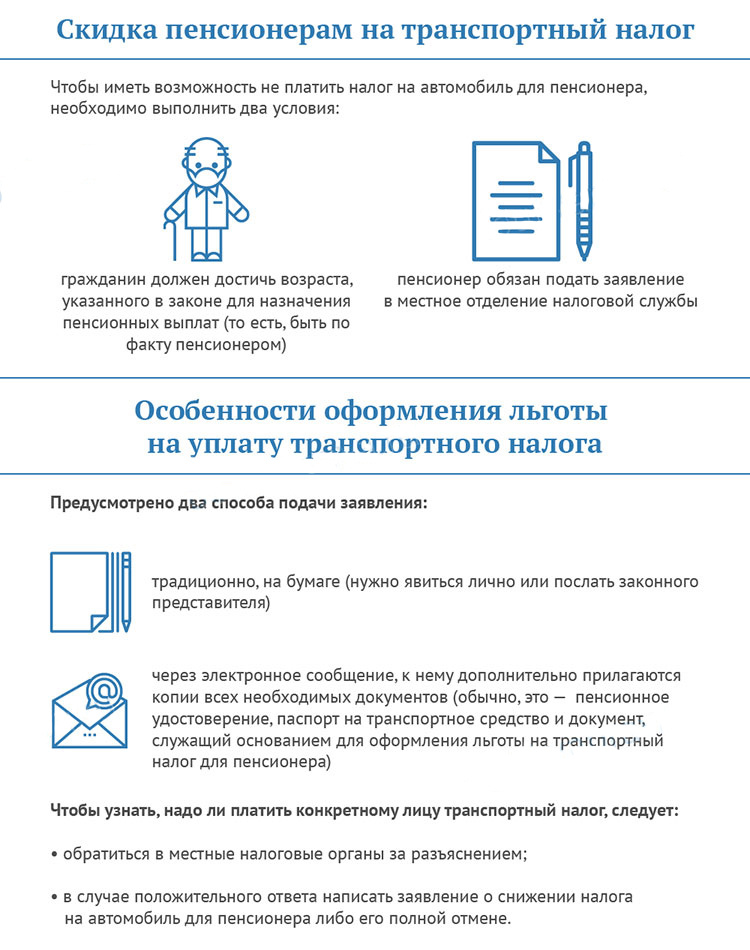

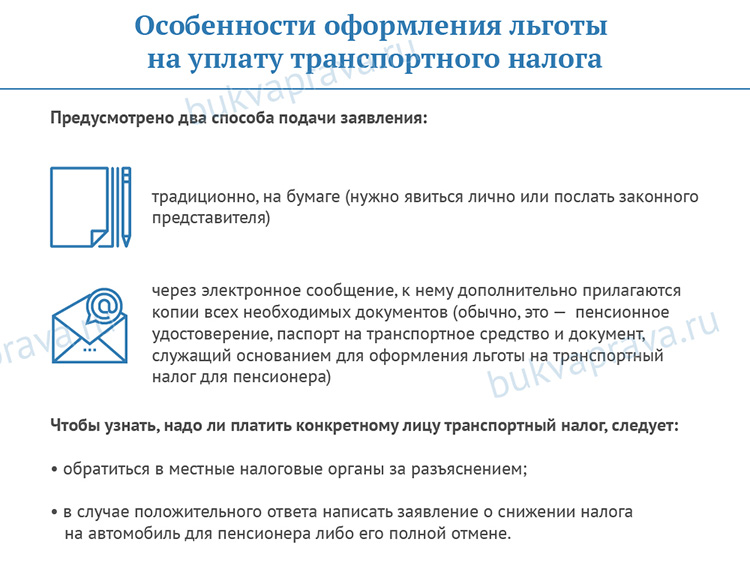

3. Транспортный налог

В соответствии со статьей 356 НК налог устанавливается самим кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего региона.

Федеральным законодательством льготы по этому налогу также не предусмотрены. В то же время, при установлении налога законами субъектов Российской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

P.S.

Информацию о наличии льгот по налогу на имущество физических лиц, транспортному и земельному налогам у льготных категорий лиц можно получить на официальном интернет-сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Поделиться

НалогиФНСНалоговое законодательство

Кому положены льготы по налогам на имущество, землю и транспорт: 22 июля 2019, 20:12

Комитет государственных доходов напомнил, кто в Казахстане может рассчитывать на льготы по налогам на имущество, землю и транспорт, передает Tengrinews.kz.

В соответствии с Налоговым кодексом, не являются плательщиками земельного налога:

— Участники и инвалиды ВОВ и лица, приравненные к ним, лица, награжденные орденами и медалями СССР за труд и службу в тылу в годы ВОВ, лица, проработавшие не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями, инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида, дети-сироты и дети, оставшиеся без попечения родителей, до достижения ими совершеннолетия по:

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем; придомовым земельным участкам; земельным участкам, предоставленным для ведения домашнего хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки; участкам, занятым под гаражи;

— многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа»,

по: земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем; придомовым земельным участкам;

— отдельно проживающие пенсионеры по:

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем; придомовым земельным участкам.

Не являются плательщиками налога на имущество физических лиц:

— Герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», отдельно проживающие пенсионеры — в пределах 1000-кратного размера МРП, установленного законом о республиканском бюджете и действующего на 1 января года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

— участники и инвалиды ВОВ и лица, приравненные к ним, лица, награжденные орденами и медалями СССР за труд и безупречную воинскую службу в тылу в годы ВОВ, а также лица, проработавшие не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями, инвалиды — в пределах 1500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

— дети-сироты и дети, оставшиеся без попечения родителей, на период до достижения ими 18-летнего возраста.

Не являются плательщиками налога на транспортные средства:

— Участники и инвалиды ВОВ и лица, приравненные к ним, лица, награжденные орденами и медалями СССР за труд и воинскую службу в тылу, а также лица, проработавшие не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года, герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа», — по одному автотранспортному средству, являющемуся объектом обложения налогом;

— инвалиды по имеющимся в собственности мотоколяскам и автомобилям по одному автотранспортному средству, являющемуся объектом обложения налогом.

Необходимо учитывать, что данные положения применяются в течение налогового периода по одному автотранспортному средству (кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия, связанные со сменой собственника транспортного средства, после 31 декабря 2013 года) независимо от того, относится ли физическое лицо, имеющее право применения положений таких подпунктов, к одной или к нескольким категориям, указанным в них.![]()

При этом вышеперечисленные льготы применяются на основании сведений соответствующих государственных органов. Право на освобождение применяется с первого числа месяца, в котором возникло такое право.

Казахстанцам необходимо уплатить налоги на имущество и землю за 2018 год в срок до 1 октября 2019 года. Налог на траспорт уплачивается до 31 декабря 2019 года за текущий год.

Пенсионный доход: как облагаются налогом 7 распространенных источников

Основные выводы

В отличие от рабочего времени, вы несете ответственность за обеспечение уплаты налогов с вашего пенсионного дохода из различных источников.

Ваш денежный поток может превышать ваш заработок до выхода на пенсию, и у вас может быть меньше скидок для снижения налогов.

Стратегия выхода на пенсию, которая помещает вас в самую низкую налоговую категорию, может помочь вам справиться с последствиями налогов.

Ключевой частью планирования выхода на пенсию является определение того, какой доход вам потребуется для покрытия ваших расходов в последующие годы после того, как вы закончите работу. И один расход, который нельзя упускать из виду, — это влияние налогов на ваш пенсионный доход. Ваша «зарплата», скорее всего, будет поступать из разных источников, и вы несете ответственность за уплату соответствующих налогов.

Налоги и источники пенсионного дохода

Многие люди предполагают, что их налоговая ставка при выходе на пенсию будет ниже, чем до выхода на пенсию. Это не всегда верно; если вы накопили значительные сбережения на пенсию, вы можете обнаружить, что ваш денежный поток из всех источников дохода превышает ваш заработок в течение ваших рабочих лет.

Заблаговременная подготовка к уплате налогов может существенно повлиять на то, как долго ваши активы прослужат после выхода на пенсию.

У вас также может быть меньше отчислений для снижения налогового бремени; например, если у вас больше нет ипотеки, этот вычет будет устранен. Кроме того, Закон о сокращении налогов и занятости отменил или значительно сократил многие налоговые вычеты, в том числе связанные с государственными и местными подоходными налогами, и увеличил вычет медицинских расходов до более высокого процента от дохода.

Неучет налогов на ваш доход может разрушить ваши планы. Заблаговременная подготовка к ним может существенно повлиять на то, как долго ваши активы прослужат на пенсии. Ниже приведены семь распространенных источников дохода на пенсии и то, как они могут облагаться налогом.

401(k)/403(b) распределения

1Если все взносы в ваш пенсионный план на рабочем месте были сделаны в долларах до вычета налогов (как обычно и бывает), полная сумма распределения составит облагаются налогом по обычной ставке подоходного налога.

Требуемые минимальные выплаты (RMD) должны производиться ежегодно, начиная с 72 лет.![]() Если вы все еще работаете после 72 лет, вы обычно можете отложить RMD до выхода на пенсию.

Если вы все еще работаете после 72 лет, вы обычно можете отложить RMD до выхода на пенсию.

Вы можете перенести пенсионный план 401(k) или другой пенсионный план на рабочем месте в IRA без каких-либо немедленных налоговых последствий. 2 Обычно это происходит, когда вы выходите на пенсию или уходите от работодателя, но в некоторых случаях это может произойти, если вы все еще являетесь участником плана.

Выплаты IRA

1Налоговые последствия выплат IRA определяются типом вашей IRA и тем, финансировалась ли она за счет долларов до налогообложения или после уплаты налогов.

- Традиционные IRA – взносы считаются до вычета налогов, и все выплаты облагаются налогом по обычной ставке подоходного налога.

- Roth IRAs – взносы считаются после уплаты налогов, а распределения не облагаются налогом, если соблюдены требования к периоду владения не менее пяти лет.

- Продлеваемых IRA — при условии, что все взносы в ваш пенсионный план на рабочем месте были сделаны в долларах до вычета налогов, распределения облагаются налогом по вашей обычной ставке подоходного налога.

Социальное обеспечение

Большая часть американцев, вероятно, будет платить налоги со своих пособий по социальному обеспечению. Если вы одиноки с «предварительным доходом» выше 25 000 долларов США или состоите в браке с предварительным доходом выше 32 000 долларов США, некоторые или большинство ваших пособий по социальному обеспечению будут облагаться налогом. 3 Используйте этот онлайн-инструмент от IRS, чтобы определить, какая часть ваших пособий облагается налогом.

Аннуитеты

Аннуитетный доход как минимум частично облагается налогом, а в некоторых случаях может полностью облагаться налогом.

- Если взносы были сделаны в долларах до вычета налогов, то аннуитетные выплаты облагаются налогом по обычной ставке подоходного налога.

- Если взносы были сделаны в долларах после уплаты налогов, только часть распределений, представляющих доходы, полученные по счету, подлежит налогообложению.

Пенсии

Поскольку большинство пенсий финансируются из долларов до вычета налогов, ваш доход будет облагаться налогом по обычной ставке.

Прирост капитала и дивиденды

Полностью облагаемые налогом инвестиционные инструменты и счета, такие как акции, облигации и взаимные фонды, облагаются налогом одинаково, независимо от того, находитесь ли вы на пенсии или все еще работаете. Узнайте больше о влиянии налогов на доход от инвестиций.

Денежные ценности по страхованию жизни

Сумма выкупа наличными по вашему полису страхования жизни, как правило, может быть доступна без уплаты налогов, если сначала снять уплаченные вами страховые взносы. Оставшаяся денежная стоимость может быть доступна на безналоговой основе, рассматривая их как кредиты.

Имейте в виду, что использование денежной стоимости полиса может уменьшить доступное пособие в связи со смертью. Кроме того, если ссуда по полису плюс совокупные проценты по ссуде когда-либо превысят оставшуюся денежную стоимость полиса, срок действия полиса перестанет действовать, что приведет к отсутствию защиты по страхованию жизни и вероятному неожиданному подоходному налогу.

Дополнительный налог Medicare

Хотя дополнительный налог Medicare не является источником дохода, существует подоходный налог Medicare в размере 3,8% от чистого дохода от инвестиций или скорректированного валового дохода (AGI), превышающего 200 000 долларов США для лиц, подающих документы на единый налог, и 250 000 долларов США для супружеских пар, подающих документы совместный возврат. Дополнительный налог применяется к дивидендам, приросту капитала, налогооблагаемым процентам, аннуитетам, арендной плате и роялти.

Распределения от IRA и соответствующих пенсионных планов на рабочем месте не облагаются подоходным налогом Medicare.

Управление налогами при выходе на пенсию

Один из способов справиться с последствиями налогов — поддерживать свой доход на уровне, при котором вы попадаете в самую низкую налоговую категорию и избегаете обложения подоходным налогом Medicare в размере 3,8%.

Вот несколько общих рекомендаций, которые могут помочь вам спланировать свой пенсионный доход:

- Как правило, в первую очередь снимаются средства со счетов, облагаемых налогом, что позволяет активам на пенсионных счетах с отсроченным налогообложением продолжать накапливаться с налоговой выгодой.

- Другим приоритетом является снижение дохода, который уже облагается налогом, например дивидендов, и продажа активов, подпадающих под более благоприятную ставку налога на долгосрочный прирост капитала, таких как акции и взаимные фонды.

- После этого рассмотрите распределения из счетов с отложенным налогом, таких как планы на рабочем месте и IRA.

Узнайте больше о распространенных стратегиях вывода пенсионных накоплений.

Планирование уже сегодня может обеспечить вам безопасное будущее

Налоговое планирование может иметь большое значение для вашей стратегии получения пенсионных доходов, и его следует учитывать, даже если вам еще много лет до выхода на пенсию. Проконсультируйтесь со специалистом по налогам о ваших конкретных обстоятельствах и потенциальных налоговых последствиях принимаемых вами финансовых решений, а также работайте с ним, чтобы интегрировать налоговую стратегию в свой финансовый план.

Узнайте, как мы можем помочь вам спланировать выход на пенсию.

Метки:

Налоги

Выход на пенсию

Поделиться:

Связанные статьи

Управление пенсионными денежными потоками во время рыночных спадов

Инвестиционные рынки могут быть непредсказуемыми, но спад не должен угрожать вашей пенсии.

Смотреть видео

5 вариантов инвестирования для получения пенсионного дохода

Настройте свой пенсионный доход с помощью этих общих вариантов инвестирования.

продолжить чтение

Найдите консультанта или банкира

Какие пенсионные автомобили следует учитывать при создании заначки?

Артикул

Джейн Лейббранд

Кардинальные изменения произошли в том, как пенсионное обеспечение финансируется в Америке.![]() До недавнего времени многие работники зависели от корпоративных пенсий, которые составляли значительную часть их дохода по окончании карьеры. Этот сейсмический сдвиг в финансировании выхода на пенсию произошел всего за четыре коротких десятилетия.

До недавнего времени многие работники зависели от корпоративных пенсий, которые составляли значительную часть их дохода по окончании карьеры. Этот сейсмический сдвиг в финансировании выхода на пенсию произошел всего за четыре коротких десятилетия.

В результате значительное число американцев теперь сами несут ответственность за пенсионное обеспечение. Многие знают, что у них недостаточно сбережений на более поздние годы, и, согласно опросу , проведенному Northwestern Mutual за 2022 год, 74% респондентов считают, что у них достаточно денег для выхода на пенсию.

Вы находитесь за рулем

Чтобы обеспечить желаемую пенсию, возьми на себя ответственность. Чтение о способах финансирования пенсии, составление списка ваших вопросов и встреча с финансовым консультантом, который поможет вам во всем разобраться, — вот хорошие отправные точки.

Важной частью планирования выхода на пенсию является знание того, какие транспортные средства вам доступны. Ниже приведены наиболее распространенные сберегательные инструменты, которые могут помочь вам накопить сбережения.

Ниже приведены наиболее распространенные сберегательные инструменты, которые могут помочь вам накопить сбережения.

План 401(k) или 403(b)

Спонсируемые работодателем пенсионные планы 401(k) или 403(b) — самый простой способ сэкономить для тех, чьи работодатели предлагают такой план. Сумма денег, которую вы определяете, например 5 или 10 процентов от вашей зарплаты, вычитается из вашей зарплаты, чтобы заменить ваш доход после выхода на пенсию. Ваш работодатель автоматически вычитает сумму до того, как ваша зарплата облагается налогом, что снижает ваши налоговые обязательства за год. Счета переносимы, так что вы можете перевести деньги в 401 (k) или 403 (b) другого работодателя или в свой IRA, если вы смените работу. Тем не менее, многие планы также предлагают выбор типа сбережений Roth, который позволяет по-разному облагать налогом как ваши отчисления, так и доходы.

Кроме того, хотя они и не обязаны этого делать, многие работодатели предлагают частичную или полную компенсацию вашего взноса, но не более процента от вашей заработной платы (обычно от 3 до 6 процентов, хотя она сильно варьируется). Они также могут выбрать определенную сумму в долларах, например, первые 3000 долларов ваших взносов. Участие в вашем плане 401 (k) может предоставить вам деньги на матч; убедитесь, что вы воспользуетесь этим. Вам, возможно, придется лишиться всех или части спичек, если вы покинете фирму до того, как получите все необходимые права — обычно от трех до пяти лет, — так что читайте мелкий шрифт в своем пакете льгот.

Они также могут выбрать определенную сумму в долларах, например, первые 3000 долларов ваших взносов. Участие в вашем плане 401 (k) может предоставить вам деньги на матч; убедитесь, что вы воспользуетесь этим. Вам, возможно, придется лишиться всех или части спичек, если вы покинете фирму до того, как получите все необходимые права — обычно от трех до пяти лет, — так что читайте мелкий шрифт в своем пакете льгот.

В 2022 году вы можете сэкономить до 20 500 долларов США на счете этого типа. Если вам 50 лет или больше, вы можете сэкономить дополнительно 6 500 долларов США, чтобы увеличить свои сбережения. Эти номера также относятся к государственным сберегательным счетам и многим государственным и местным планам 457. Частные работодатели используют счета 401(k), в то время как некоммерческие и образовательные учреждения обычно предлагают счета 403(b) в качестве средства накопления.

Медицинские сберегательные счета (HSA)

Медицинский сберегательный счет (HSA) — это средство с налоговыми льготами, используемое для оплаты медицинских расходов или для накопления денег на медицинские расходы при выходе на пенсию. HSA доступны для тех, кто зарегистрирован в плане медицинского страхования с высокой франшизой. Более высокая франшиза позволяет вам платить меньше ежемесячных страховых взносов, что делает стоимость медицинского обслуживания более доступной, особенно для молодых людей, только начинающих. Если вы здоровы и не нуждаетесь в дорогостоящем медицинском обслуживании, вы, вероятно, сэкономите деньги с HSA (по сравнению с другим типом плана медицинского страхования). Пределы взносов HSA 2022 составляют 7300 долларов США для семьи или 3650 долларов США для одиноких, с дополнительным взносом в размере 1000 долларов США, если вам больше 55 лет.

HSA доступны для тех, кто зарегистрирован в плане медицинского страхования с высокой франшизой. Более высокая франшиза позволяет вам платить меньше ежемесячных страховых взносов, что делает стоимость медицинского обслуживания более доступной, особенно для молодых людей, только начинающих. Если вы здоровы и не нуждаетесь в дорогостоящем медицинском обслуживании, вы, вероятно, сэкономите деньги с HSA (по сравнению с другим типом плана медицинского страхования). Пределы взносов HSA 2022 составляют 7300 долларов США для семьи или 3650 долларов США для одиноких, с дополнительным взносом в размере 1000 долларов США, если вам больше 55 лет.

Почему HSA является важным средством пенсионных сбережений? Деньги, которые вы вкладываете в HSA, не облагаются налогом. Многие HSA позволяют вам инвестировать свой счет, а ваши дивиденды и проценты по акциям и облигациям в HSA не облагаются налогом, а деньги, которые вы снимаете для квалифицированных медицинских расходов после выхода на пенсию, также не облагаются налогом, поэтому вы получаете тройное налоговое преимущество. Помните, что вы будете платить обычный подоходный налог со своей 401(k) и IRA, когда будете снимать с них средства, поэтому HSA является лучшим выбором для средств, предназначенных для нужд пенсионного здравоохранения.

Помните, что вы будете платить обычный подоходный налог со своей 401(k) и IRA, когда будете снимать с них средства, поэтому HSA является лучшим выбором для средств, предназначенных для нужд пенсионного здравоохранения.

Индивидуальный пенсионный счет (IRA)

Любой человек может создать IRA. Вы можете сэкономить до 6000 долларов в IRA в 2022 году; если вам больше 50 лет, вы можете добавить еще 1000 долларов в качестве догоняющего взноса. Если на вас распространяется пенсионный план, средства не могут быть вычтены из вашего налогооблагаемого дохода, если вы зарабатываете более 78 000 долларов США и вы одиноки, или если вы зарабатываете более 129 000 долларов США, если вы состоите в браке и подаете заявление. совместно. Но если ваша занятость не включает пенсионный план, вы можете вычесть всю сумму из своего дохода, если только вы не подаете заявление совместно с супругом, на которого распространяется пенсионный план. Когда вы снимаете деньги при выходе на пенсию, они облагаются подоходным налогом, но вы можете находиться в группе с более низким доходом.

Индивидуальный пенсионный счет Roth (Roth IRA)

Roth IRA — еще один отличный инструмент пенсионных сбережений. Пределы взносов такие же, как и для обычного IRA: 6000 долларов плюс 1000 долларов наверстывания, если вам больше 50 лет. В 2022 году вы можете внести максимальную сумму в Roth IRA, если вы зарабатываете менее не замужем, или если вы зарабатываете менее 204 000 долларов и состоите в браке. Вы по-прежнему можете внести свой вклад, если зарабатываете немного больше, но сумма вклада уменьшается.

Вы вносите деньги после уплаты налогов в IRA Roth, поэтому они не подлежат налогообложению, но красота IRA Roth проявляется в пенсионные годы. Вы можете снять деньги, не облагаемые налогом, после того, как вам исполнится 59,5 лет, если прошло пять лет с момента первого взноса Roth IRA. Кроме того, не существует каких-либо обязательных минимальных выплат (RMD), которые должны быть выведены из IRA Roth, поэтому все средства на этом счете могут продолжать расти после достижения возраста 70,5 лет, когда вам придется брать RMD с других счетов. пенсионные счета.

пенсионные счета.

Что касается налогов при выходе на пенсию, то ваши 401(k), 403(b) и IRA будут облагаться налогом как обычный доход при выходе на пенсию, и большая часть вашего социального обеспечения также будет облагаться налогом. Когда вы просматриваете свои выписки с этих счетов, важно помнить, что на самом деле вы не получите эту сумму в долларах на свой текущий счет, когда выйдете на пенсию; подоходный налог кусается. Roth IRA обеспечивает заначку, которую дядя Сэм не трогает — она вся ваша.

Есть вопросы? Нужна помощь? Позвоните в справочную службу CAPTRUST по телефону 800.9.67.9948 или назначьте встречу с пенсионным консультантом сегодня.

Этот документ предназначен только для информационных целей. CAPTRUST не предоставляет юридических, бухгалтерских или налоговых консультаций. Если вам требуется такая консультация, обратитесь к соответствующему консультанту по юридическим, бухгалтерским или налоговым вопросам. Мнения, выраженные в этом отчете, могут быть изменены без предварительного уведомления.![]()