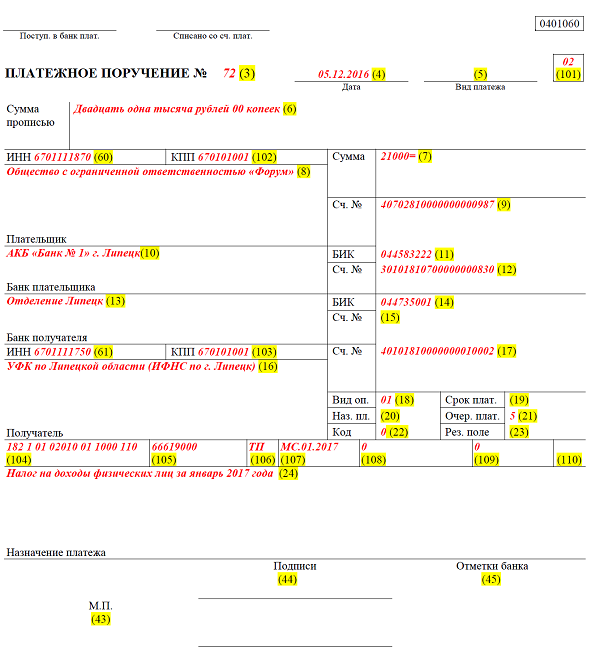

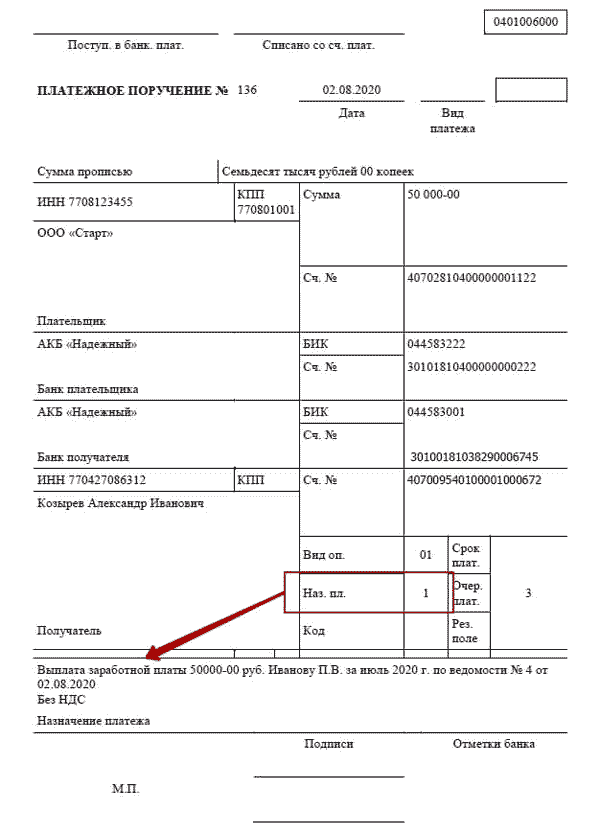

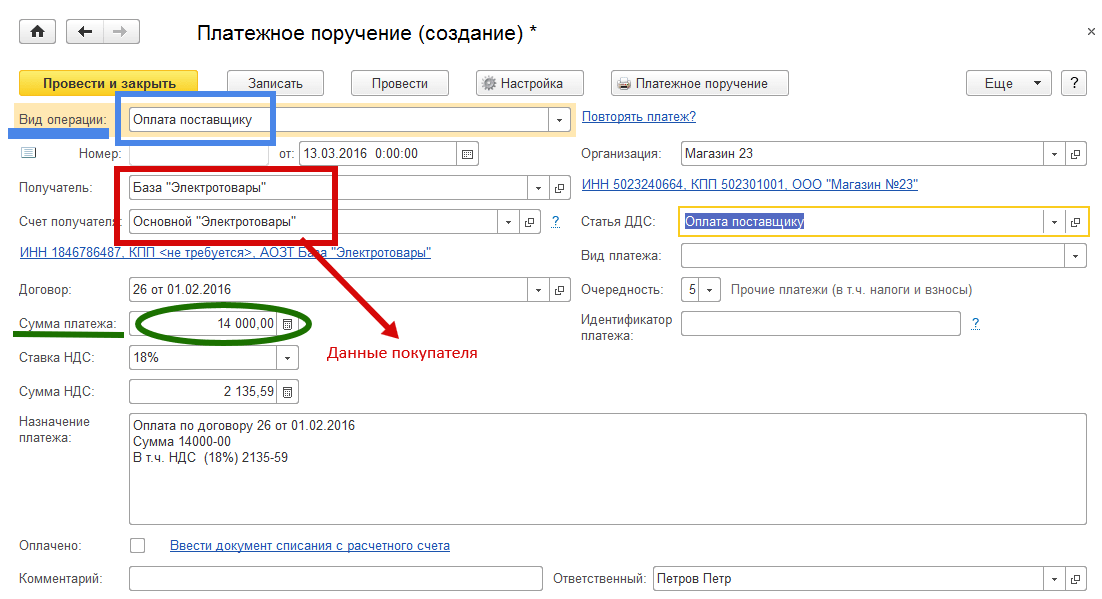

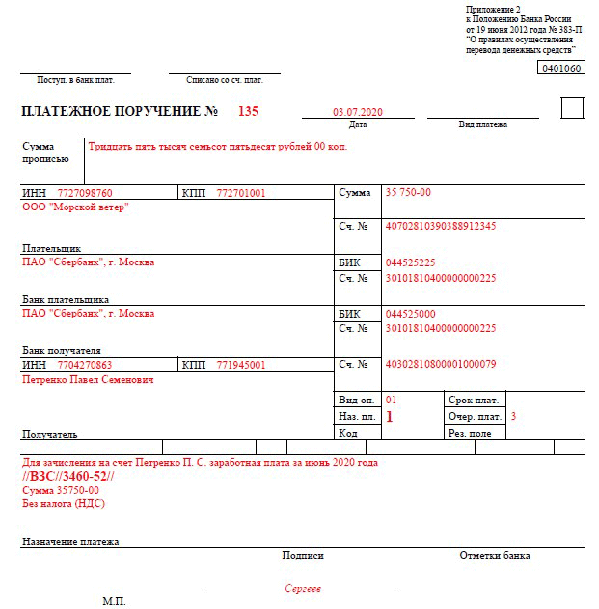

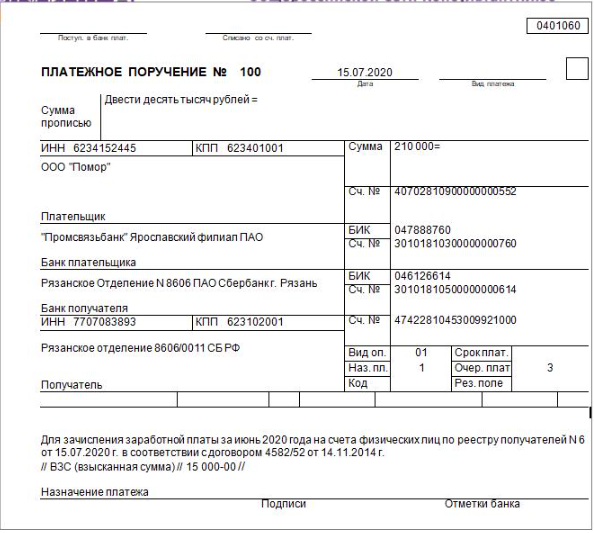

Все о поле «Назначение платежа» — правильное заполнение

Корректное назначение платежа поможет контрагенту правильно учесть ваш платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк. При проверке платежей он следует правилам внутреннего контроля против отмывания доходов и финансирования терроризма (согласно закону 115-ФЗ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное

поручение, всегда корректно заполняйте поле «назначение платежа»

и требуйте того же от контрагентов.

- Ссылайтесь на номер договора или счёта.

- Указывайте, за что конкретно осуществляется платёж — название товара или услуги.

- Старайтесь избегать формальных назначений «Платёж по договору» или «Оплата поставки».

Примеры платежей

Неправильно

Правильно

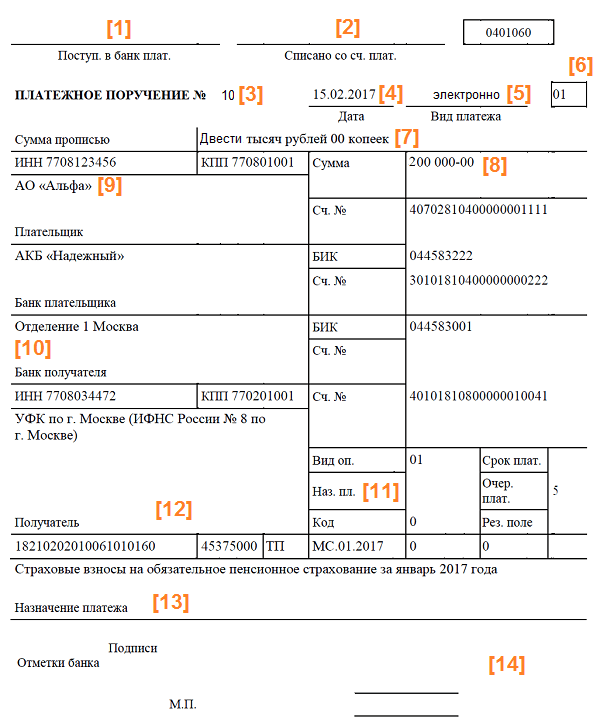

Оплата по договору № С58ВП от 15. 01.2022 НДС нет

01.2022 НДС нет

Оплата по договору № С58ВП от 15.01.2022 за поставку товара (доски) НДС не облагается

Оплата по счету № 189 от 10.01.2022 в т.ч. НДС

Оплата по счёту № 189 от 10.01.2022 за транспортные услуги в т.ч. НДС 20% 1564,89

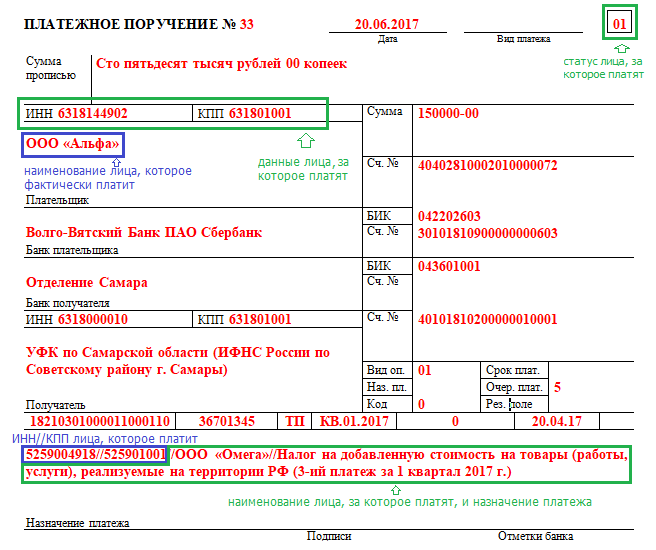

Чтобы идентифицировать платёж, банк смотрит на следующие реквизиты:

- Указанное назначение платежа.

- Наименование товаров, работ или услуг, за которые проводят платёж.

- Номер, дату договоров и других товарных документов при наличии.

- Сумму НДС.

- Другую необходимую для проверки информацию.

К тексту платёжного поручения нет жёстких требований. Главное — подробно описать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в положении Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств».

Определить уровень риска нарушений 115-ФЗ для вашего бизнеса поможет сервис «Риск

блокировки», а проконсультироваться по результатам анализа операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничения операций по счёту».

Статью актуализировали 12 июля 2022

Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция — Контур.Экстерн

16 ноября 2022 675 078

С 2023 года почти все компании и ИП будут перечислять налоги на единый налоговый счет одной платежкой. Расскажем, какая регулирующая нормативка уже принята, обязательно ли переходить на новый порядок уплаты и как правильно заполнить платежное поручение по ЕНП.

Содержание

- Какие налоги платятся единым платежом, а какие нет

- Способы уплаты ЕНП

- Как платить ЕНП компаниям с филиалами

- Как платить налоги, не входящие в ЕНП

- Топ вопросов по заполнению платежных поручений на ЕНС

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением.

| Входят в ЕНП | Платятся отдельно | По выбору плательщика |

|---|---|---|

|

|

|

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

Полезные статьи по теме

- Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат

- Обязательный единый налоговый платеж с 2023 года: как изменится уплата налогов

- Новые сроки уплаты налогов и сдачи отчетности в 2023 году

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Способ 1. Уплачивать всё одним платежным поручением.

- Способ 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения.

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Попробовать

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог;

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ).

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

- текущую отчетность — для налогов, по которым она предусмотрена;

- уведомление — по «авансовым» налогам, а также по тем налогам, по которым нет деклараций.

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

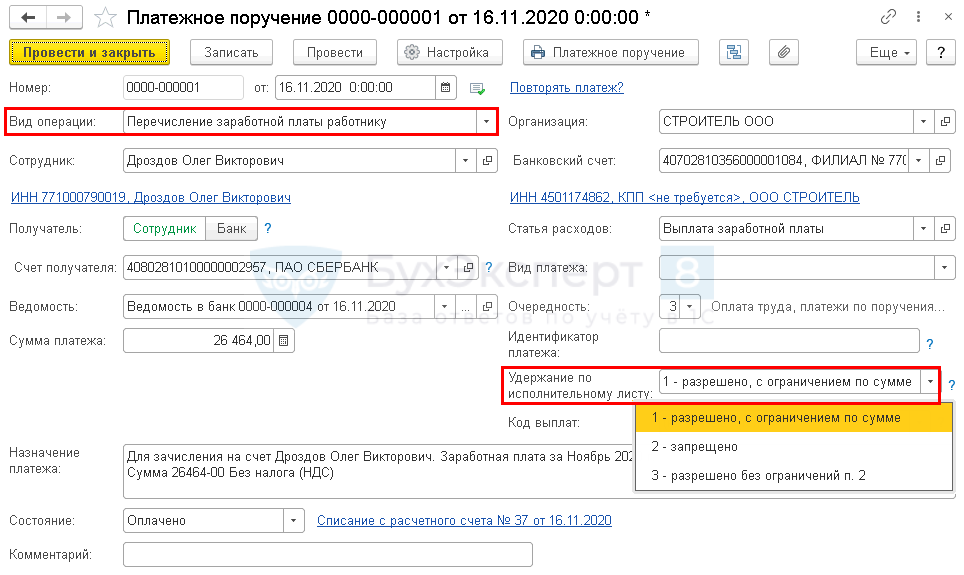

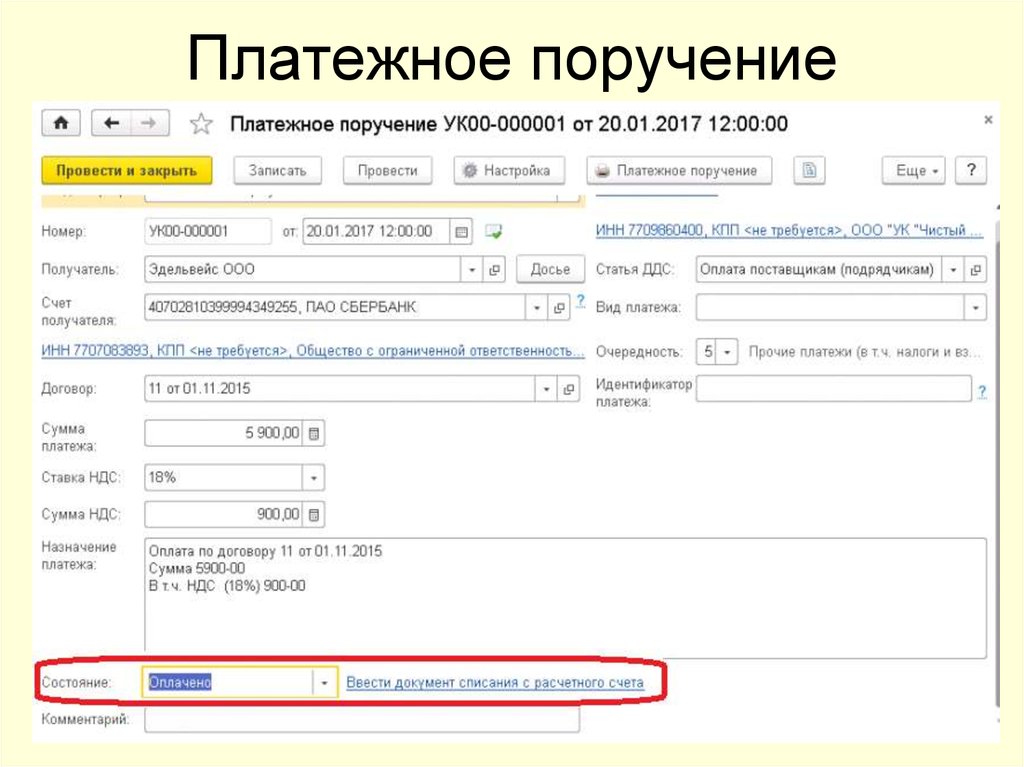

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.

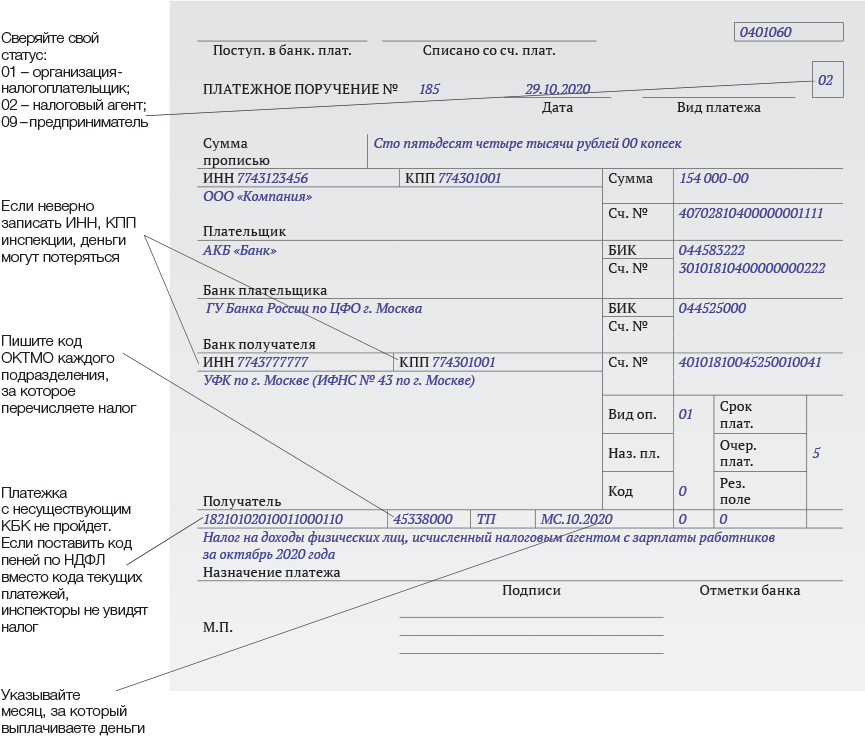

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

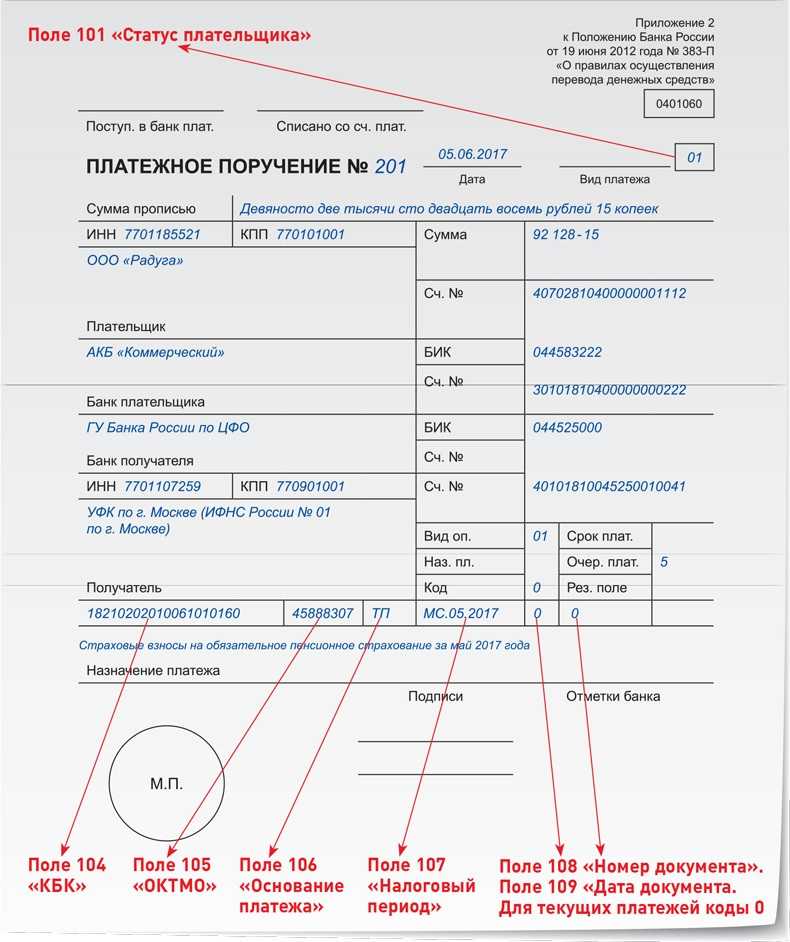

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 01 — этот статус указывают российские компании, ИП, частнопрактикующие лица |

| 102 | КПП плательщика | 0, но можно указать КПП по месту постановки на учет организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0, но можно указать любой восьмизначный код |

| 106 | Основание платежа | 0 |

107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

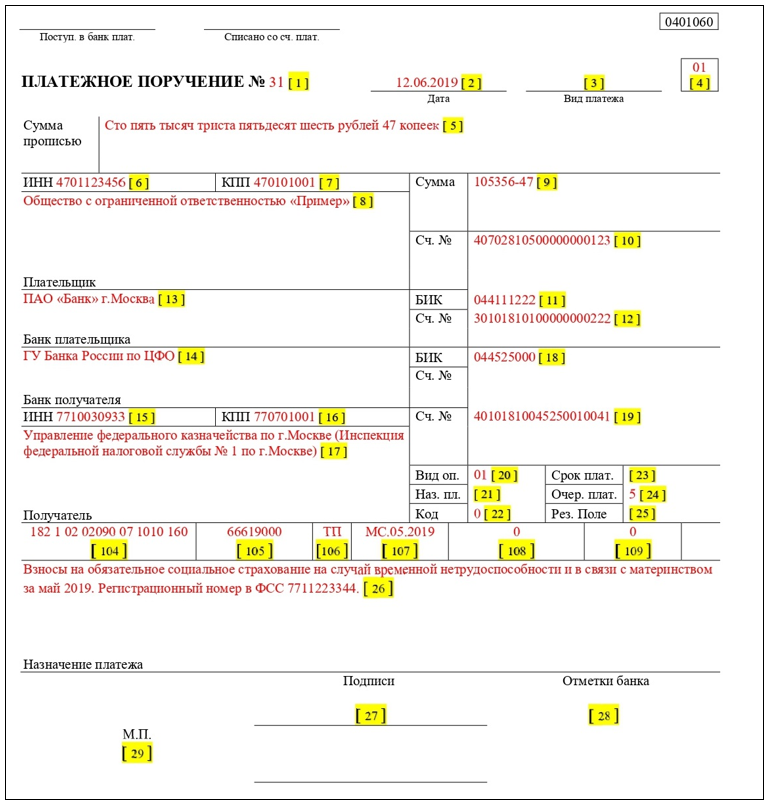

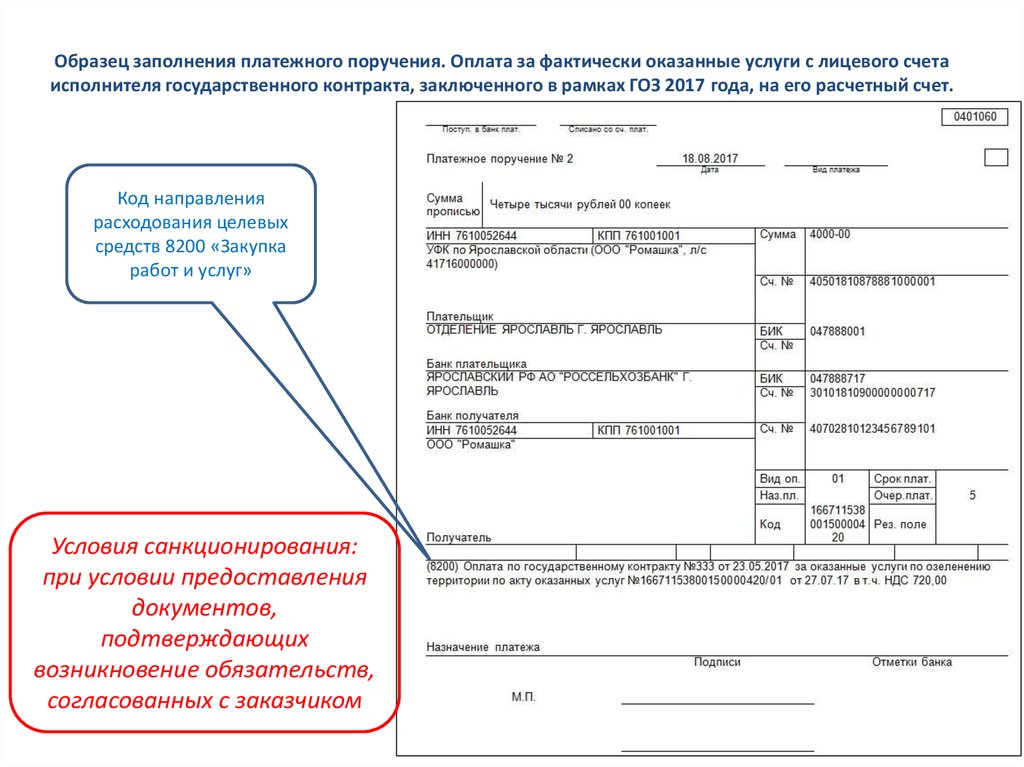

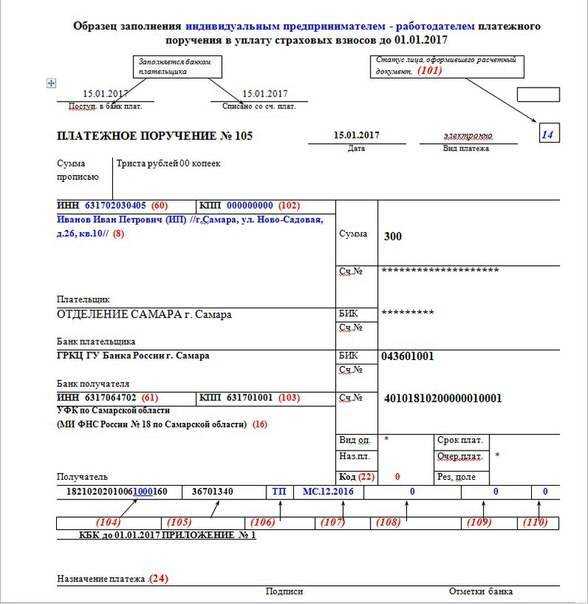

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

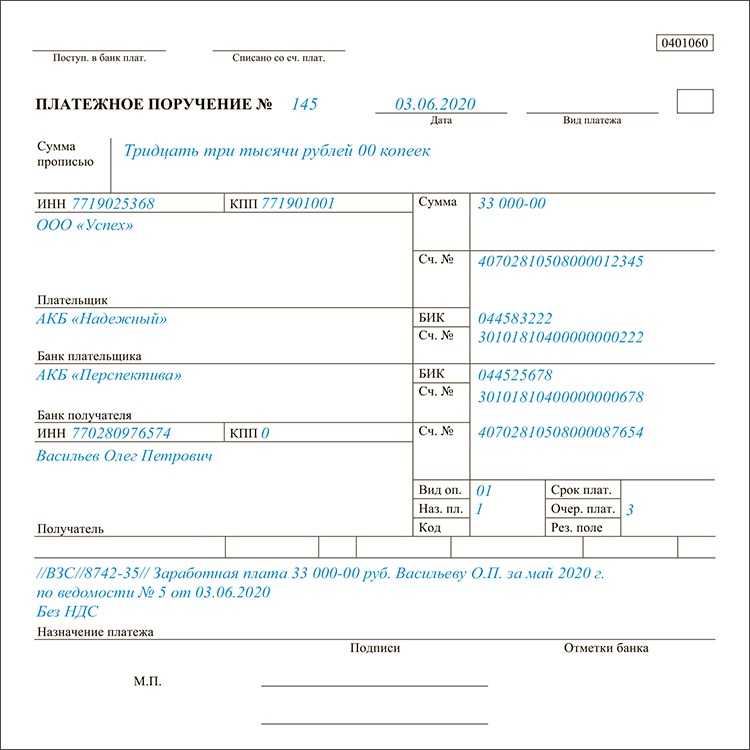

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 02 — этот статус указывают российские компании, ИП, частнопрактикующие лицаа |

| 102 | КПП плательщика | — КПП — для компаний; — 0 — для ИП, нотариусов, адвокатов, глав КФХ |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | КБК налога, взноса, сбора |

| 105 | ОКТМО | ОКТМО по месту учета |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | Заполняется сокращенно, например: — при оплате за апрель 2023 — МС. — за первый квартал 2023 — КВ.01.2023; — за полугодие — ПЛ.02.2023; — за 2023 год — ГД.00.2023 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

04.2023;

04.2023;Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

| Налог | Куда платить | Основание |

|---|---|---|

| НДС | По месту учета компании | п. 2 ст. 174 НК РФ |

| НДФЛ |

Налог разрешается платить централизованно, если в одном МО расположены:

О выборе лица, по месту которого будете платить НДФЛ, не забудьте уведомить ИФНС не позже 1 числа отчетного периода | п. 7 ст. 226 НК РФ |

| Страховые взносы |

| п. 11 ст. 431 НК РФ |

| Налог на прибыль |

| п. 1, 2 ст. 288 НК РФ 1, 2 ст. 288 НК РФ |

| Налог на имущество |

| п. 13 ст. 378.2, п. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | По местонахождению транспортных средств | п. 1 ст. 363 |

| Земельный налог | По местонахождению земельного участка | п. 3 ст. 397 |

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17. 05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Для упрощения администрирования уплаты с 2023 года все налоги перечисляются на единый счет Федерального казначейства — в УФК по Тульской области. Но это не влияет на учет платежей в налоговом органе. Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

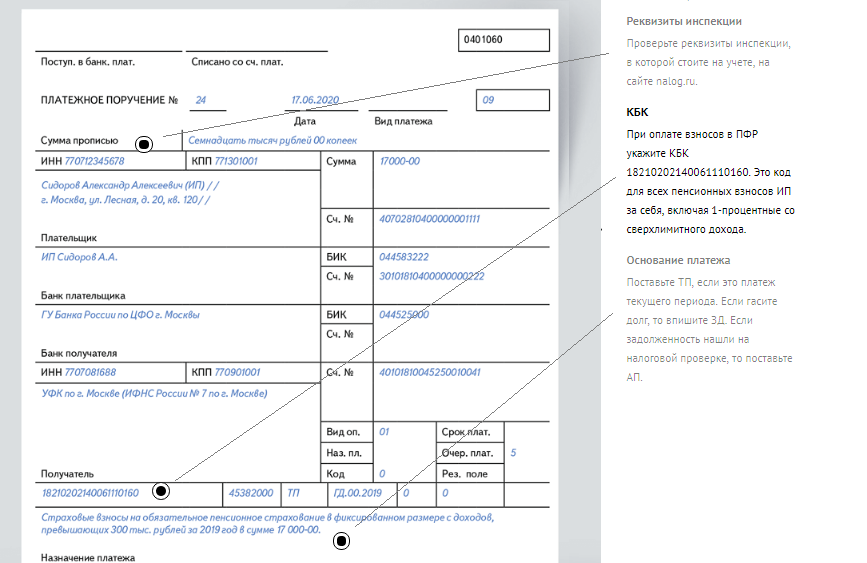

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Способы оплаты

Как владельцу малого бизнеса вам необходимо решить, какие виды платежей вы будете принимать от клиентов.

Вы можете предложить клиентам возможность оплаты с помощью:

- Наличные

- Чеки

- Дебетовые карты

- Кредитные карты

- Мобильные платежи

- Электронные банковские переводы

Предложение более одного варианта может помочь вам привлечь более широкий круг клиентов и позволить вашим клиентам совершать более крупные покупки. Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Плюсы и минусы различных типов платежей

Место открытия вашего бизнеса и типы товаров, которые вы продаете, могут сыграть важную роль в принятии решения о том, какие платежные системы предлагать клиентам.

Если вы планируете осуществлять большую часть своих продаж через Интернет, вам необходимо принимать электронные платежи. Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося столько наличных денег в ваш магазин, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

С другой стороны, если вы продаете недорогие товары в обычном магазине, ваши покупатели могут предпочесть платить наличными. Клиенты также могут ожидать, что вы примете наличные, если вы открываете магазин в районе, где у многих людей нет банковских счетов или где сети обработки карт, компании, которые отправляют и проверяют информацию, когда кто-то совершает покупку с помощью карты, часто отключаются. .

.

Независимо от того, какой способ оплаты вы предлагаете, у каждого будут свои преимущества и недостатки. Вот некоторые плюсы и минусы основных типов платежей:

| | | |

|---|---|---|

| Наличные | Одна из самых распространенных и простых форм оплаты. Многие клиенты ожидают, что вы примете наличные. Вам не нужно платить комиссию за прием наличных. | Клиенты могут не захотеть совершать крупные покупки за наличные. Хранение наличных на рабочем месте или дома или транспортировка их в банк может быть опасной. Наличие в вашей кассе счетов для внесения сдачи может связать деньги, которые вы могли бы использовать для других деловых целей. Подсчет денег в конце каждого дня занимает много времени. |

| Чеки | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Вам не придется хранить столько наличных в магазине. Вам не нужно платить комиссию за прием чеков. | После внесения чека вам нужно дождаться, пока банк обработает чек и зачислит деньги на ваш счет. Существует риск того, что кто-то попытается расплатиться поддельным чеком или что чек «отклонится», если у клиента недостаточно денег, и вы не получите платеж. |

| Дебетовые, кредитные и предоплаченные карты | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее для покупателей на кассе, чем оплата наличными или чеками. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, небольшой процент от транзакции. Дебетовые карты обычно имеют более низкую комиссию. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную карту для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Мобильные платежи | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. В некоторых регионах мобильные платежи могут быть более надежными, чем транзакции с использованием карт. Если вы продаете товары на рынках, конференциях или выставках, вы можете взять с собой мобильную платежную систему. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, которая обычно составляет небольшой процент от транзакции. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если клиент использует поддельную или украденную платежную информацию для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Электронные банковские переводы | Позволяет получать крупные платежи без комиссии. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Может быть хорошим вариантом, если вы продаете товары или услуги другим предприятиям. | Некоммерческим клиентам может быть неудобно переводить деньги напрямую со своего банковского счета в вашу компанию. Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Возможно, вам придется настроить этот тип транзакции с вашим банком и банком клиента, что не всегда просто. |

| Мобильный кошелек | Платежи с помощью мобильного кошелька позволяют клиентам платить без использования физической карты Часто более безопасно для клиентов, чем использование физической карты, поскольку данные зашифрованы и не видны Все смартфоны теперь оснащены мобильным кошельком Быстрая и эффективная оплата процесс может побудить клиентов совершать более частые покупки | Требуется, чтобы вы арендовали или владели устройством для обработки «нажатия» для завершения транзакции |

| QR-коды быстрого реагирования | Вариант бесконтактной оплаты для клиентов, которые хотят работать без помощи рук Доступно на всех смартфонах и не требует специального приложения для доступа клиентов Не требует POS или платежного терминала для выполнения транзакций | Требуется надежное соединение Wi-Fi Может потребоваться, чтобы клиенты вводили информацию о кредитной или дебетовой карте более одного раза, поскольку информация не сохраняется автоматически |

| Автоплатежи | AutoPay очень легко настраивается для клиентов Преимущество для услуг по подписке или регулярных платежей Обеспечивает своевременные платежи, которые не зависят от напоминаний клиентам об оплате отправлять платежи | Платежи по овердрафту чаще происходят с AutoPay, что приводит к обратным транзакциям Клиенты могут забыть о настроенной ими AutoPay и запросить возмещение постфактум |

| Выставление счетов по электронной почте | Если ваш бизнес предоставляет услуги, выставление счетов по электронной почте сразу после услуги позволяет клиентам оплачивать и получать квитанцию автоматически Позволяет оптимизировать отчетность и безопасно управлять данными, подключаясь к CRM и системам учета >Более эффективно и безвредно для окружающей среды Более быстрые транзакции и меньшие последующие действия, необходимые для получения платежа | В первую очередь для поставщиков услуг и менее полезен для розничной торговли, потребительских товаров или онлайн-бизнеса Возможность потери электронной почты или пометки как «нежелательная почта» |

Как владелец малого бизнеса, особенно если вы нанимаете сотрудников, вы также должны учитывать время и усилия, связанные с каждым типом оплаты.

Например, сотрудникам может потребоваться меньше обучения для приема продаж за наличные, чем для продаж по кредитным картам, но вам потребуется безопасное место для хранения наличных и, возможно, потребуется регулярно совершать поездки в банк. Кроме того, вы можете создать систему, которая будет гарантировать, что сотрудники правильно складывают деньги и не воруют у вашего бизнеса.

С другой стороны, может потребоваться больше времени, чтобы обучить сотрудников принимать карты, но как только они будут обучены, может быть меньше математических ошибок, и вам будет намного проще подсчитывать и регистрировать ваши продажи за день.

Также подумайте о других формах оплаты и о том, подходят ли они для вашего бизнеса. Возможно, вы могли бы извлечь выгоду из продажи подарочных карт, которые ваши клиенты могут подарить своим друзьям или семье. Или вы можете выделиться среди конкурентов, позволив своим клиентам платить с помощью цифровых способов оплаты.

Подготовка вашего бизнеса к приему платежей

Количество времени и усилий, затрачиваемых на управление платежной системой вашего бизнеса, может зависеть от типов платежей, которые вы будете принимать, и от того, насколько тщательно вы хотите контролировать свой бизнес.

Если вы принимаете только наличные и не имеете большого количества товарных запасов для отслеживания, начать можно так же просто, как купить кассовый аппарат и бумажную книгу продаж. Однако большинство владельцев малого бизнеса хотят (или нуждаются) в более подробном процессе отслеживания своих запасов и продаж. Многие видят преимущество в том, чтобы клиенты могли расплачиваться картами или цифровыми платежами.

Юридически создайте свой бизнес

Если вы еще не прошли этапы легального создания и регистрации своего бизнеса, как правило, вам следует начать именно с этого. Этот процесс также поможет вам получить необходимые документы и информацию, необходимую для открытия корпоративного банковского счета, например, идентификационный номер работодателя (EIN), который похож на номер социального страхования для вашего бизнеса.

Открыть счет в банке для бизнеса

Счет в банке для бизнеса может потребоваться, если вы принимаете безналичные платежи, и является безопасным местом для хранения наличных денег, которые ваша компания получает от клиентов. Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Комиссионные за расчетные счета предприятий могут отличаться от сборов за личные банковские счета, например, комиссия зависит от количества транзакций, которые вы совершаете каждый месяц. Внимательно сравните свои варианты, прежде чем открывать счет. Вы также можете начать откладывать деньги, что вы можете сделать с помощью сберегательного счета для бизнеса.

Настройте прием безналичных платежей

Возможно, вам придется подписаться на несколько услуг, прежде чем вы сможете принимать карты или мобильные платежи. Этот процесс может сбить с толку, поэтому вот краткий обзор того, что вам может понадобиться:

- Торговые услуги. Провайдер торговых услуг предоставит вам платежную систему и торговый счет.

Платежные системы, такие как Worldpay Inc. и Square Inc., — это компании, которые могут отправлять всю информацию туда и обратно, когда клиент платит картой.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.Возможно, вы сможете настроить торговые услуги в своем банке, независимой торговой организации (ISO) или универсальном поставщике платежных услуг.

Сравните свои варианты и попытайтесь договориться о продолжительности вашего контракта (более короткий контракт может дать вам больше возможностей в будущем) и сборах, которые вам придется платить за каждый вариант. Как правило, за настройку взимается плата, а также ежемесячная и ежегодная плата. Вам также придется платить комиссию за каждую транзакцию.

- Торговое устройство. Это устройство, на котором клиенты будут проводить, вставлять или касаться своей карты (или смартфона) при совершении покупки. Ваш поставщик торговых услуг может продать или сдать в аренду вам POS-устройство. Некоторые из них представляют собой небольшие портативные устройства, другие встроены в более крупные кассовые аппараты.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи. - Универсальный поставщик платежных услуг (PSP). Вместо создания собственной учетной записи продавца и поиска процессора кредитных карт вам может понадобиться более простой вариант. Поставщики платежных услуг часто объединяют обработку кредитных карт, предлагают вам систему торговых точек и позволяют использовать их торговый счет. Как правило, легче понять, какие сборы вы будете платить, и настроить свой бизнес на прием безналичных платежей с помощью PSP, но сборы могут оказаться выше, чем те, которые вы заплатили бы с помощью учетной записи торговых служб.

- Продаете онлайн? Вам понадобится платежный шлюз. Если ваш бизнес планирует принимать платежи в Интернете, вам также понадобится веб-сайт с корзиной для покупок и платежным шлюзом.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Следите за соблюдением требований

При использовании учетной записи продавца, PSP или платежного шлюза, если вы планируете принимать дебетовые и кредитные карты, вы должны убедиться, что компания и ваша деловая практика соответствуют последним законам и правила компаний кредитных карт.

Стандарты безопасности данных индустрии платежных карт (PCI DSS) — это важный стандарт, связанный с приемом, отправкой и хранением данных клиентов. Многие торговые сервисы, PSP и платежные шлюзы соответствуют этому стандарту и могут взимать с вас ежемесячную или ежегодную плату за соответствие требованиям PCI.

Ваша компания также несет ответственность за соблюдение PCI DSS. В противном случае вы можете нести ответственность за расходы, связанные с утечкой данных или кражей информации ваших клиентов. Возможно, вам также придется заплатить комиссию за несоблюдение PCI компании, с которой вы работаете, чтобы принимать платежи по картам.

Совет по стандартам безопасности PCI создает и продвигает стандарты. Посетите его веб-сайт, чтобы узнать больше об обучении, прохождении сертификации и предотвращении утечки данных.

Выбор системы точек продаж

Система точек продаж (POS) может быть важным инструментом для управления продажами вашего бизнеса и ведения точного учета. Большинство POS-систем состоят из аппаратного и программного обеспечения.

Аппаратным обеспечением может быть кассовый аппарат, планшет или ключ, небольшой кард-ридер, который можно подключить к мобильному устройству. Некоторые варианты оборудования могут работать с различными POS-системами. Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Программное обеспечение POS может помочь вам записывать, хранить и анализировать всю информацию о вашем бизнесе, экономя ваше время и делая вас более эффективным бизнес-лидером. Вы можете выбирать между различными функциями или функциями в зависимости от сложности вашей POS-системы.

Существуют сотни POS-систем на выбор, включая специальные варианты для определенных видов бизнеса (у ресторана другие потребности, чем у магазина одежды) и настраиваемые системы. Вот четыре момента, которые следует учитывать при сравнении вариантов:

Стоимость

Рассмотрите первоначальные и текущие расходы на систему.

Возможно, вам потребуется приобрести или арендовать оборудование, например кассовый аппарат или POS-терминал. Затем, в зависимости от вашего выбора, вам может потребоваться приобрести программное обеспечение POS или оплатить ежемесячную (или годовую) абонентскую плату.

Кроме того, POS-системы могут взимать разные сборы за обработку дебетовых и кредитных карт и транзакций. Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти на другую стороннюю процессинговую компанию, если вам нужна большая гибкость.

Функции

Ваши потребности могут меняться по мере роста вашего бизнеса, поэтому подумайте, какие функции вам нужны сегодня и могут понадобиться в будущем. Вот некоторые вещи, которые могут делать POS-системы:

- Принимать чип EMV (небольшой чип в картах, который может помочь защитить информацию владельца карты) дебетовые карты и кредитные карты

- Принимать бесконтактные карты (карты, которые можно постучать, а не провести или вставить) и мобильные платежи

- Храните наличные в безопасном ящике

- Сканировать штрих-коды продуктов

- Отслеживайте запасы вашего бизнеса

- Создание отчетов о продажах

- Управление сменами сотрудников и табелями учета рабочего времени

- Управление программой лояльности клиентов

- Подключение к вашей бухгалтерской программе

- Печать физических чеков или отправка цифровых чеков

Простота

Для настройки некоторых систем могут потребоваться часы или дни, или вам потребуется нанять консультанта для начала работы. Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Опора

Проблема с вашей POS-системой может замедлить ваш бизнес, и вы, как владелец бизнеса, можете решить эту проблему. Куда вы повернетесь? Некоторые поставщики POS-систем могут предлагать бесплатную поддержку в любое время суток. С другими вам может понадобиться выяснить, как решить проблему самостоятельно, или заплатить консультанту за помощь.

Руководство по типам платежей с плюсами и минусами для каждого

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, которые были предварительно согласованы всеми вовлеченными сторонами. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой. Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

В этом случае, если вовремя не найти подходящего фермера, фермер, выращивающий яйца, не только не получит молока, но и яйца испортятся, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного предела. Платежи в другой валюте часто влекут за собой дополнительные комиссии за транзакцию в иностранной валюте, обычно около 2–3 % от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США плательщик – это сторона, совершающая платеж, а получатель платежа – сторона, получающая платеж.

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения. Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.

Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные деньги

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности чрезмерного предоставления кредита и возникновения неоплаченного долга

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Однако дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помочь физическим лицам упростить операции с помощью снятия средств или покупок в банкоматах, как и многие крупные компании

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счете есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, так как все платежи осуществляются за счет денег плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте свои возможности расходования средств балансом своего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать плату за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает в составлении бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо. Устройство кредитной или дебетовой карты, называемое терминалом торговой точки (POS), может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Способствует финансовой безопасности с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности за счет требований биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные вещи (при условии, что обычно у него есть телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Связывает вместе несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета. Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (за исключением стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, поскольку чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

Все еще подвержены мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, для которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Можно настроить как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать возврату для определенных типов электронных переводов

Может привести к увеличению транзакционных комиссий или расходов

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций. Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Может легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежей

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банка. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «полностью оплаченного».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты. Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку

В очень простом транзакционном договоре товар или услуга предоставляются одновременно, сразу же или сразу после оплаты. Подумайте о покупке яблока в продуктовом магазине; вы должны заплатить, прежде чем вы сможете взять его из магазина. Подумайте о стрижке; Вы должны заплатить сразу после того, как парикмахер сделает вам прическу.

Для более сложных соглашений, которые могут потребовать доставки товара или услуги в течение определенного времени, рассмотрим застройщика, который взимает комиссию в размере 4% за здание, которое они строят. Соглашение о вознаграждении застройщика может предусматривать ежеквартальные платежи застройщику в зависимости от процента завершения строительства здания. Другим примером может быть содержание адвоката на гонораре; оплата должна производиться на периодической основе перед предоставлением любых услуг.

Авансовые платежи (предоплаты)

В некоторых договорных ситуациях одна сторона договора может потребовать предоплату до того, как услуга будет оказана или товар будет доставлен. Чаще в договорах на оказание услуг получатель платежа обязан выполнить договор после получения платежа. Кроме того, этот получатель платежа должен следовать строгим правилам бухгалтерского учета, которые ограничивают его способность регистрировать доход до тех пор, пока платеж не будет фактически заработан.

Что означает оплата?

Платеж — это обмен чем-то ценным в рамках договора. Одна сторона производит оплату и получает что-то другое, имеющее ценность, а другая сторона получает оплату в обмен на предоставление товара или услуги. Наиболее традиционным способом оплаты была физическая валюта, но в настоящее время для большинства типов платежей используются технологии.

Каковы основные виды платежей?

Традиционно основными видами платежей были наличные, дебетовые карты, кредитные карты и чеки. Сейчас все более популярными становятся более продвинутые формы цифровых платежей. Это включает в себя услуги онлайн-платежей, цифровые валюты и электронные переводы.

Что такое банковский платеж?

Банковский платеж – это перевод с одного банковского счета на другой. Это форма цифрового платежа, в которой используются технологии для перевода валюты. Вместо того, чтобы полагаться на перевод физической валюты или выписывание бумажного чека, банковский платеж может быть выдан для многих повторяющихся расходов (например, счетов за коммунальные услуги) или спорадических расходов (например, счетов за продукты).