Налоговые льготы для пенсионеров: как получить и кому в них могут отказать

25 ноября 2022, 13:30

Эксклюзив

Елена Григорьева

Фото: Studio Romantic/Shutterstock/Fotodom

Многие пожилые люди с выходом на заслуженный отдых оставляют работу, их доходы существенно сокращаются. Поэтому государство предоставляет пенсионерам целый ряд налоговых льгот. «Ямал-Медиа» разбирался, какие налоги точно нужно платить, а на каких можно сэкономить.

Налог НДФЛ

Адвокат и председатель Коллегии адвокатов «Кирьянов и партнеры» Артем Кирьянов в беседе с «Ямал-Медиа» рассказал, что с пожилых людей после выхода на пенсию перестают взимать налог на доходы физических лиц (НДФЛ) — 13%.

Фото: Ground Picture/Shutterstock/Fotodom

Но в некоторых случаях пенсионерам все же придется уплачивать налог на доходы физлиц. Например, если он продолжает официально работать. В этом случае из его зарплаты работодатель будет удерживать НДФЛ. А также если пенсионер продал имущество, которым владел меньше установленного минимального срока владения.

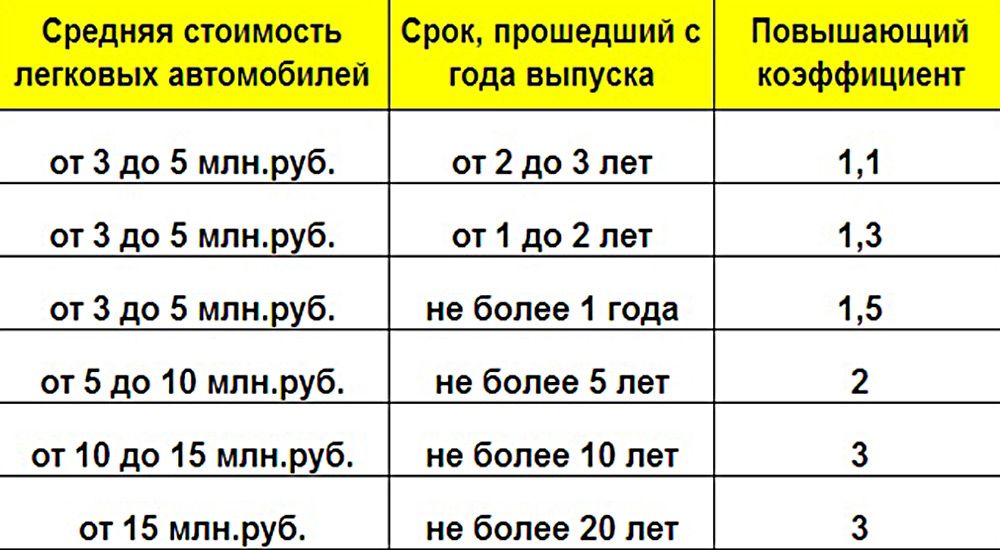

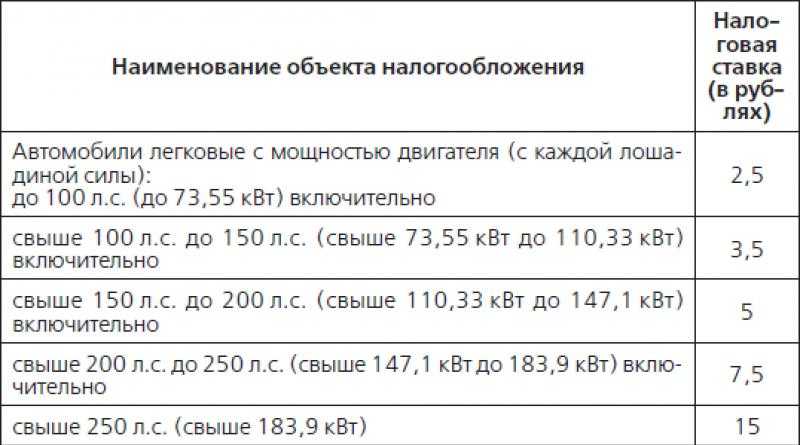

Транспортный налог

Каждый регион устанавливает собственные льготы по транспортному налогу и в этом случае никаких федеральных правил нет. Например, в ЯНАО пожилые люди не платят налог за грузовой автомобиль мощностью до 150 лошадиных сил.

Кроме того, для всех ямальцев действует скидка и для налога на легковой автомобиль. За машину с мощностью не более 150 лошадиных сил начисляется только 30% от налоговой ставки. А для льготных категорий: инвалиды первой, второй, третьей групп, родители или опекуны ребенка-инвалида, ветераны и инвалиды Великой Отечественной войны, боевых действий — такая скидка составляет 100% вне зависимости от мощности машины.

Налог на имущество

Пенсионеры могут не платить за имущество лишь одного объекта недвижимости каждого вида, сообщил Life. Это:

- дом или часть дома;

- квартира или ее часть;

- комната;

- гараж или машино-место;

- хозяйственная постройка площадью до 50 квадратных метров на дачном участке.

Фото: Ground Picture/Shutterstock/Fotodom

Если в собственности две квартиры или два дома, то за одну из них налог платить все же придется. Стоит отметить, что если пенсионер самостоятельно не подавал заявление на тот объект, который он хочет освободить от налога, налоговики должны выбрать ту недвижимость, за которую причитается больший налог.

Земельный налог

Этот вид налога является региональным, а не федеральным. Но есть одно правило, которое действует во всех регионах: пенсионеры освобождаются от уплаты земельного налога на участок, площадь которого не превышает шести соток.

Например, если у пожилого человека есть участок размером в пять соток, то под земельный налог он не попадает. А если участок 10 соток земли, то платить он будет только за четыре из них.

Госпошлина

Также пенсионеры не платят госпошлины, при обращении к мировому судье или в суд общей юрисдикции с имущественным иском к ПФР или негосударственному пенсионному фонду. Но это работает только в том случае, если в иске есть претензия к пенсии.

Но это работает только в том случае, если в иске есть претензия к пенсии.

За судебные тяжбы по вопросам, не связанным с пенсией, пожилые люди платят госпошлину, как и все остальные.

Фото: fizkes/Shutterstock/Fotodom

Куда обращаться

Артем Кирьянов посоветовал в случае начисления налогов после выхода на пенсию обратиться в налоговую.

«Если возникли проблемы или просто есть вопросы, связанные с тем, что что-то недоучли, можно обращаться в налоговую службу либо по месту жительства, либо, что гораздо удобнее, через личный кабинет в электронном виде», — пояснил он.

Налоговики должны проверить все положенные льготы, запросив сведения о пенсионере в Пенсионном фонде. После чего человеку направят уведомление о предоставлении ему налоговых льгот. По словам эксперта, это не занимает много времени и не требует хлопот. «С течением времени все меньше документов необходимо предоставлять и все это можно сделать даже без участия человека», — заключил он.

В этом году пенсионеры не получат новогодние выплаты. Однако в 2023-м их ждут другие, более значимые льготы. Подробнее>>

Однако в 2023-м их ждут другие, более значимые льготы. Подробнее>>

Самые актуальные новости — в нашем телеграм-канале «Ямал-Медиа».

ПенсияПенсионерыЛьготыСоцвыплатыНалогиНовости ЯНАО

О льготах по имущественным налогам физических лиц :: Администрация города Сосновоборска

Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены налоговые льготы по имущественным налогам (транспортному налогу, земельному налогу, налогу на имущество физических лиц).

При расчете имущественных налогов физическим лицам за 2019 год, будут применены налоговые льготы в отношении новой категории граждан – лиц предпенсионного возраста. В целях налогообложения к указанной категории относятся лица, которые соответствуют статусу пенсионера по законодательству, действовавшему на 31 декабря 2018 года. Для предпенсионеров сохраняются все налоговые льготы, которые распространяются на пенсионеров.

Также, при расчете имущественных налогов физическим лицам за 2019 год, многодетные родители, имеющие трех и более несовершеннолетних детей, впервые получат право на дополнительные налоговые вычеты по налогу на имущество физических лиц, рассчитанному, исходя из кадастровой стоимости.

Льготы предоставляются по беззаявительному порядку (на основании сведений, которые имеются в распоряжении налоговых органов) в отношении отдельных категорий граждан:

- пенсионеров;

- лиц «предпенсионного» возраста;

- инвалидов 1 и 2 групп инвалидности;

- инвалидов с детства;

- детей-инвалидов; ветеранов и инвалидов боевых действий;

- лиц, имеющих трех и более несовершеннолетних детей,

А также по беззаявительному порядку льготы предоставляются физическим лицам, имеющим в собственности хозяйственные строения площадью менее 50 кв. м., расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, садоводства, огородничества или индивидуального жилищного строительства.

Для использования права на льготу (одинокие матери, военнослужащие, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, родители и супруги военнослужащих, погибших при исполнении служебных обязанностей, родители, усыновители, опекуны, воспитывающие детей-инвалидов, если ребенок не находится на полном государственном обеспечении и т.

Заявить о праве на льготу необходимо для того, чтобы при формировании налоговых уведомлений за 2019 год эти сведения были уже учтены, и льготы были предоставлены своевременно.

Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через интернет-сервис ФНС России «Личный кабинет налогоплательщика для физических лиц», почтовым сообщением, обратившись лично в любую налоговую инспекцию или МФЦ. В заявлении у налогоплательщика есть выбор: представить документы, подтверждающие право на льготу, или только сообщить реквизиты таких документов. В последнем случае налоговая инспекция сама направит запрос в организацию, где выдавали указанные налогоплательщиком документы-основания, а затем проинформирует заявителя о результатах рассмотрения заявления.

В последнем случае налоговая инспекция сама направит запрос в организацию, где выдавали указанные налогоплательщиком документы-основания, а затем проинформирует заявителя о результатах рассмотрения заявления.

Ответы на вопросы налогоплательщиков:

Как можно заявить о праве на получение налоговой льготы по имущественным налогам физических лиц?

Льготы по уплате налога на имущество физических лиц, транспортному и земельному налогам предоставляются на основании заявления. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2019 году впервые, и ранее гражданин не обращался в налоговый орган с заявлением о предоставлении льготы по установленной форме, он может это сделать в 2020 году.

Направить заявление целесообразно до начала массовой рассылки налоговых уведомлений за 2019 год, то есть до 1 мая 2020 года, через «Личный кабинет налогоплательщика для физических лиц», по почте или же лично обратиться в любую налоговую инспекцию или отделение МФЦ, уполномоченное принимать такие заявления. Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

Что значит экстерриториальный принцип обслуживания физических лиц по вопросам налогообложения имущества?

Экстерриториальное взаимодействие создаёт удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Таким образом, в любом налоговом органе можно:

- подать документы, касающиеся налогообложения имущества физических лиц;

- подать заявление о предоставлении льготы по имущественным налогам или уведомление о выбранных объектах, в отношении которых предоставляется льгота по налогу на имущество физлиц;

- получить копию налогового уведомления, направленного налогоплательщику, и сообщить о наличии недвижимости и (или) транспортных средств, признаваемых объектами налогообложения;

- подать обращение об уточнении содержания налогового уведомления, полученного налогоплательщиком.

Получить результаты рассмотрения вышеперечисленных документов можно в любом налоговом органе или по почте — по выбору налогоплательщика. Пользователям личного кабинета налогоплательщика результаты рассмотрения обращений направляются через личный кабинет.

Экстерриториальное взаимодействие с налогоплательщиками создает удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Какие льготы предусмотрены пенсионерам и лицам предпенсионного возраста?

В Красноярском крае более 400 тысяч пенсионеров ежегодно пользуются налоговыми льготами в отношении принадлежащего им недвижимого имущества.

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются пенсионерам при налогообложении имущества.

В соответствии с законом Красноярского края от 08.11.2007 №3-676 пенсионеры освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил.

Также у пенсионеров есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

При этом, льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

Пенсионеры также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

При расчете земельного налога с налогового периода 2017 года пенсионеры пользуются налоговым вычетом в размере кадастровой стоимости 600 кв. м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст. 391 НК РФ).

Налоговые льготы по налогу на имущество физических лиц и земельному налогу могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров.

С информацией о дополнительных льготах по местным налогам можно ознакомиться на официальном сайте www.nalog.ru в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Какие дополнительные льготы по налогу на имущество физических лиц получат многодетные семьи?

В 2020 году (при расчете налога на имущество физических лиц за 2019 год) многодетные родители, имеющие трех и более несовершеннолетних детей, впервые получат право на дополнительные налоговые вычеты.

По каким имущественным налогам физических лиц предусмотрен беззаявительный порядок предоставления льгот?

В 2019 году при расчете земельного налога и налога на имущество физических лиц налоговая служба впервые применила беззаявительный (автоматический) порядок предоставления налоговых льгот для таких категорий граждан, как пенсионеры, инвалиды и лица, имеющие трех и более несовершеннолетних детей. Льготы были предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения.

Будет ли при расчете транспортного налога учтена льгота в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн?

Отменены налоговые преференции для налогоплательщиков транспортного налога, уплачивающих плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения, в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн.

При этом, в соответствии со статьей 356 Налогового кодекса вопрос об установлении налоговых льгот по транспортному налогу для отдельных категорий налогоплательщиков, в том числе в отношении владельцев транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, может быть решен на региональном уровне.

Законом Красноярского края «О транспортном налоге» льгота для указанной категории налогоплательщиков не предусмотрена. В связи с чем транспортный налог за 2019 год по транспортным средствам, имеющим разрешенную максимальную массу свыше 12 тонн, будет исчислен в полном объеме без применения налогового вычета в размере платы в систему «Платон».

Exemptions FAQ

Может ли покупатель дать указание продавцу не взимать налог с продаж или налог на использование, поскольку он будет платить его непосредственно в штате Мичиган? Да, если клиент уполномочен Казначейством и имеет «разрешение на прямую оплату», которое распространяется на приобретенное или арендованное имущество. Покупатель должен предоставить продавцу заполненную форму 3372, Свидетельство об освобождении от налога с продаж и использования в штате Мичиган или необходимую информацию в другом приемлемом формате. См. Бюллетень по управлению доходами (RAB) 2016–2014. Указав основание для требования об освобождении, клиент должен указать: «Уполномоченный платить налоги с продаж или использования при покупке материального личного имущества непосредственно штату Мичиган» и должен указать свой номер счета.

Выдает ли Мичиган номера для освобождения от уплаты налогов? Если нет, как мне получить освобождение от налога с продаж или налога на использование?

Министерство финансов штата Мичиган не присваивает налоговые номера. Чтобы потребовать освобождения от налога с продаж или налога на использование, покупатель должен предоставить продавцу действительное заявление об освобождении, заполнив один из следующих документов:

- Свидетельство об освобождении от налога с продаж и использования штата Мичиган (форма 3372)

- Единый сертификат налога с продаж и использования налоговой комиссии нескольких штатов

- Свидетельство об упрощенном налоговом соглашении о продажах и использовании или та же информация в другом формате.

Примечание. Продавец не должен принимать FEIN исключительно в качестве доказательства освобождения от налогов с продаж и использования.

Как я могу потребовать действительного освобождения от моего поставщика?

Чтобы потребовать освобождения, покупатель должен предоставить поставщику один из следующих документов:

- Мичиганское свидетельство об освобождении от налога с продаж и использования (форма 3372)

- Единый сертификат налога с продаж и использования налоговой комиссии нескольких штатов

- Свидетельство об упрощенном налоговом соглашении о продажах и использовании или та же информация в другом формате

Мичиган предоставляет освобождение от налога с продаж или налога на использование машин или оборудования, используемых в промышленной обработке, а также при их ремонте и обслуживании. Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Дополнительную информацию об исключениях см. в Административном бюллетене налоговой службы 2000-4.

Освобождаются ли от налога на сельскохозяйственное производство покупки?Мичиган предоставляет освобождение от налога на продажу или использование материального личного имущества, используемого при обработке почвы, посадке, уходе за землей или сборе урожая, при разведении, выращивании или уходе за домашним скотом, птицей или садоводческой продукцией для дальнейшего роста. Освобождение не распространяется на материальное личное имущество, прикрепленное к недвижимому имуществу и ставшее его структурной частью.

Дополнительную информацию об исключениях см. в Руководстве по освобождению от уплаты соответствующего сельскохозяйственного имущества.

Считается ли моя покупка грузовика или прицепа «подвижным составом» и освобождается ли от налога? ПРИМЕЧАНИЕ: Аренда/покупка вашего первого тягача/прицепа НЕ ОСВОБОЖДАЕТСЯ от налога с продаж или налога на использование штата Мичиган.![]()

Чтобы быть освобожденным от уплаты налога с продаж или налога на использование в штате Мичиган, должны быть соблюдены определенные критерии. В Мичигане разрешено освобождение от продажи подвижного состава, приобретенного автоперевозчиком между штатами, или для аренды или аренды подвижного состава автоперевозчику между штатами и использования в торговле между штатами.

В соответствии с MCL 205.54r,

- Под подвижным составом понимается сертифицированный грузовик, прицеп, предназначенный для буксировки за квалифицированным грузовиком, и детали, прикрепленные либо к квалифицированному грузовику, либо к прицепу, предназначенному для буксировки за квалифицированным грузовиком.

- Автомобильный перевозчик между штатами означает лицо, занимающееся перевозкой людей или имущества, помимо самих себя, своих сотрудников или собственного имущества, по найму через границы штатов, пробег автопарка которого находился не менее чем на 10% за пределами этого штата в непосредственно предшествующий налоговому году.

- Подходящий грузовой автомобиль означает грузовой автомобиль с двумя осями и полной массой более 10 000 фунтов или грузовой автомобиль с тремя или более осями.

Автоперевозчики, отвечающие требованиям, могут требовать освобождения от налога с продаж или налога на пользование, предоставив продавцу или арендодателю предписанную форму 3372, Мичиганское свидетельство об освобождении от налога с продаж и использования. Покупатель или арендатор отметит поле «Подвижной состав, приобретенный межгосударственным автотранспортным перевозчиком».

Освобождается ли транспортное средство, приобретенное церковным налогом?ТОЛЬКО микроавтобусы или автобусы могут быть приобретены освобожденными, если заявленная производителем вместимость составляет 10 или более мест и они используются в основном для перевозки лиц в религиозных целях.

Я являюсь организацией 501(c)(3)/501(c)(4), как мне получить освобождение от уплаты налога с продаж и использования штата Мичиган? Организации, освобожденные в соответствии с законом, организации, освобожденные от уплаты федерального подоходного налога в соответствии с разделом 501(c)(3) или 501(c)(4) Налогового кодекса, или организации, получившие письмо об освобождении от Министерства финансов штата Мичиган до 19 июня94 имеют право на освобождение от налога с продаж и использования в штате Мичиган.

Дополнительную информацию об освобождении от налога с продаж и использования штата Мичиган в отношении некоммерческих организаций см. в Бюллетене по управлению доходами (RAB) 2020–25 года.

Чтобы потребовать освобождения, некоммерческая организация должна предоставить продавцу:

- Заполненную форму 3372, Мичиганское свидетельство об освобождении от налога с продаж и использования

- Подтверждение права на некоммерческую деятельность:

- Либо письмо Министерства финансов (до июня 1994 г.), либо

- Ваше федеральное определение в качестве организации 501(c)(3) или 501(c)(4).

Министерство финансов штата Мичиган не выдает «номера, освобожденные от налогов».

Форма 3372, Мичиганское свидетельство об освобождении от уплаты налога с продаж и использования, используется для заявления об освобождении от налога с продаж и использования штата Мичиган. Покупатель должен представить продавцу заполненную форму во время покупки. Для получения дополнительной информации о требованиях об освобождении и процедурах подачи заявления об освобождении см. Административный бюллетень по доходам 2002-15.

Покупатель должен представить продавцу заполненную форму во время покупки. Для получения дополнительной информации о требованиях об освобождении и процедурах подачи заявления об освобождении см. Административный бюллетень по доходам 2002-15.

Министерство финансов не выдает и не принимает налоговые номера. Продавцы не должны принимать освобожденный от налога номер в качестве доказательства освобождения от налога с продаж и использования.

Чтобы потребовать освобождения от уплаты налога на покупку, покупатель должен представить продавцу заполненную форму 3372, Мичиганское свидетельство об освобождении от налога с продаж и использования. Продавец сохранит сертификат в своих записях.

Я занимаюсь розничной торговлей, как мне получить освобождение от перепродажи у моего поставщика? Чтобы потребовать освобождения, розничный продавец должен предоставить поставщику заполненную форму 3372, Мичиганское свидетельство об освобождении от уплаты налога с продаж и использования, в которой указывается, что покупка предназначена для «перепродажи в розницу». Номер их налоговой лицензии должен быть указан в отведенном месте.

Номер их налоговой лицензии должен быть указан в отведенном месте.

ПРИМЕЧАНИЕ: Продавец не должен принимать FEIN в качестве доказательства освобождения от налога с продаж и использования без формы 3372.

Военные налоговые вопросы — Департамент доходов

- Домашняя страница

- Индивидуальный

- Военные налоговые вопросы

Освобождение от подоходного налога с заработной платы военнослужащих

Вступает в силу для налоговых периодов, начинающихся 1 января 2010 г. или после этой даты, все военные выплаты, получаемые военнослужащими, находящимися на действительной военной службе в Вооруженных силах Соединенных Штатов, военнослужащими резервных частей Вооруженные силы США и члены Национальной гвардии освобождаются от подоходного налога в штате Кентукки на 141 019 KRS.(1)(л).

Военнослужащие, находящиеся на действительной военной службе, заявят об освобождении, исключив военное жалованье при подаче декларации о подоходном налоге с физических лиц в штате Кентукки. Если военнослужащий не имеет дохода, кроме военного жалованья, он или она не обязаны подавать декларацию о подоходном налоге в штате Кентукки. Освобождение от выплаты заработной платы при действительной военной службе распространяется на всех военнослужащих Кентукки, независимо от того, где находится военнослужащий. Подоходный налог Кентукки больше не должен удерживаться из чеков, полученных для оплаты военных, начиная с 1 января 2010 г. Если подоходный налог Кентукки неправильно удерживается из военной заработной платы военнослужащего после 2009 г., Департамент доходов штата Кентукки возместит удержанный налог.

Если военнослужащий не имеет дохода, кроме военного жалованья, он или она не обязаны подавать декларацию о подоходном налоге в штате Кентукки. Освобождение от выплаты заработной платы при действительной военной службе распространяется на всех военнослужащих Кентукки, независимо от того, где находится военнослужащий. Подоходный налог Кентукки больше не должен удерживаться из чеков, полученных для оплаты военных, начиная с 1 января 2010 г. Если подоходный налог Кентукки неправильно удерживается из военной заработной платы военнослужащего после 2009 г., Департамент доходов штата Кентукки возместит удержанный налог.

Взимается ли в штате Кентукки налоги с военнослужащих, проходящих военную службу?

Нет. Начиная с налогового 2010 года, штат Кентукки не облагает налогом заработную плату военнослужащих, проходящих военную службу. Члены Вооруженных Сил Соединенных Штатов, военнослужащие резервных компонентов Вооруженных Сил Соединенных Штатов и военнослужащие Национальной гвардии могут вычесть сумму вознаграждения, полученного за действительную военную службу, включая вознаграждение, полученное за действительную военную службу. зоне боевых действий в той мере, в какой доход был включен в федеральный скорректированный валовой доход. Для жителей, проживающих в течение всего года, этот доход следует вычесть из Кентукки, График M, а жители, проживающие неполный год, должны сделать вычитание в разделе «Корректировки дохода» в форме 740-NP. Вычитание должно быть помечено как «оплата действующей военной службе».

зоне боевых действий в той мере, в какой доход был включен в федеральный скорректированный валовой доход. Для жителей, проживающих в течение всего года, этот доход следует вычесть из Кентукки, График M, а жители, проживающие неполный год, должны сделать вычитание в разделе «Корректировки дохода» в форме 740-NP. Вычитание должно быть помечено как «оплата действующей военной службе».

Должен ли штат Кентукки удерживать подоходный налог из заработной платы военнослужащих, проходящих военную службу?

Нет. Подоходный налог штата Кентукки не требуется удерживать из заработной платы военнослужащих, находящихся на действительной военной службе.

Если моим единственным доходом является компенсация за действительную военную службу, должен ли я подавать декларацию о подоходном налоге штата Кентукки?

Нет. Вы не обязаны подавать декларацию о подоходном налоге штата Кентукки, если вы получали только жалованье за действующую военную службу, за исключением случаев, когда с вас удерживался подоходный налог штата Кентукки. Вам нужно будет подать декларацию, чтобы возместить любой удержанный подоходный налог в штате Кентукки.

Вам нужно будет подать декларацию, чтобы возместить любой удержанный подоходный налог в штате Кентукки.

Я был резидентом Кентукки, когда поступил на военную службу, но сейчас я нахожусь за пределами Кентукки. Считаюсь ли я по-прежнему резидентом Кентукки для целей подоходного налога?

Да. Если вашим штатом законного проживания в армии является Кентукки, вы считаетесь резидентом Кентукки для целей подоходного налога. Вы должны подать форму Кентукки 740.

Закон о помощи супругам военнослужащих

Закон о помощи супругам военнослужащих (MSRRA) (публичный закон 111-97) вступил в силу 11 ноября 2009 г. Настоящий закон действует в отношении налоговых периодов, начинающихся с 2009 г. и позднее. MSRRA позволяет применять те же льготы на проживание, которые предоставляются военнослужащим в соответствии с Законом о гражданской помощи военнослужащим (SCRA), при определенных обстоятельствах также к доходу супруга-военнослужащего от невоенной службы.

MSRRA запрещает супругу военнослужащего либо терять, либо приобретать место жительства или домицилий для целей налогообложения, поскольку он или она отсутствует или находится в любой налоговой юрисдикции США исключительно для того, чтобы находиться с военнослужащим в соответствии с военными приказами военнослужащего, если место жительства или местожительство одинаково для военнослужащего и супруга. MSRRA также запрещает считать доход супруга доходом, полученным в налоговой юрисдикции, если супруг не является резидентом или постоянным местом жительства в такой юрисдикции, когда супруг находится в этой юрисдикции исключительно для того, чтобы быть с военнослужащим, проходящим военную службу.

Супруги-военнослужащие, подпадающие под действие этого закона, должны подать Форму 740-NP Кентукки, декларация о подоходном налоге с физических лиц, нерезидентов или резидентов на неполный год, чтобы запросить возврат подоходного налога Кентукки, удержанного из его или ее зарплаты. Доход не указывается как подлежащий налогообложению в декларации о подоходном налоге штата Кентукки. Чтобы помочь Департаменту доходов штата Кентукки определить эти возвраты, установите флажок «Супруга военного». Супруги-военнослужащие, соответствующие требованиям MSRRA, должны подать новую форму K-4 своему работодателю, чтобы потребовать освобождения от удержания подоходного налога штата Кентукки. Пожалуйста, обращайтесь с любыми дополнительными вопросами в Отдел помощи налогоплательщикам-физическим лицам по телефону (502) 564-4581.

Чтобы помочь Департаменту доходов штата Кентукки определить эти возвраты, установите флажок «Супруга военного». Супруги-военнослужащие, соответствующие требованиям MSRRA, должны подать новую форму K-4 своему работодателю, чтобы потребовать освобождения от удержания подоходного налога штата Кентукки. Пожалуйста, обращайтесь с любыми дополнительными вопросами в Отдел помощи налогоплательщикам-физическим лицам по телефону (502) 564-4581.

Я являюсь супругой-нерезидентом действующего военнослужащего, который не облагается подоходным налогом в штате Кентукки, поскольку штатом законного проживания моего супруга не является Кентукки. Облагается ли мой доход налогом в штате Кентукки в качестве супруга военного?

Нет. Ваш доход не облагается налогом, если применимо следующее:

- Военнослужащий находится на действительной военной службе в Кентукки в соответствии с военными приказами.

- Вы, супруга(а), находитесь в Кентукки исключительно для того, чтобы быть с действующим военнослужащим.

- Вы, супруг(а), проживаете в другом штате, который совпадает с штатом проживания военнослужащего.

Если применимы эти условия, вы можете подать новую форму K-4 своему работодателю, чтобы требовать освобождения от удержания подоходного налога штата Кентукки.

Я имею право на освобождение супруги военного, но мой работодатель удержал подоходный налог. Как восстановить это удержание?

Вы должны подать форму 740-NP Kentucky Individual Income Tax Return для нерезидента или резидента на неполный год, чтобы запросить возмещение удержанного подоходного налога штата Kentucky. Ваш доход не будет указан как облагаемый налогом в декларации о подоходном налоге штата Кентукки, и вам нужно будет поставить отметку в поле «Супруга военного». Супруги-военнослужащие, соответствующие требованиям MSRRA, должны подать новую форму K-4 своему работодателю, чтобы требовать освобождения от удержания подоходного налога штата Кентукки.

Я женат и весь налоговый год находился в Кентукки. Штат моего законного проживания — Флорида, но мой супруг никогда не был резидентом Флориды, когда мы переехали в Кентукки по военному приказу. Имеет ли мой супруг право на пособие для супругов военнослужащих?

Нет. Доход супруга облагается подоходным налогом штата Кентукки. MSRRA требует, чтобы военнослужащий и супруга имели одно и то же место жительства до переезда в Кентукки в соответствии с военными приказами для получения квалификации. Супруг-военный будет облагаться налогом как резидент Кентукки на целый год.

Военный пенсионный фонд

Кентукки разрешает исключение пенсионного дохода в размере до 31 110 долларов США * для всех пенсионных доходов, которые учитываются как налогооблагаемые и включаются в федеральный скорректированный валовой доход. Вы можете исключить более 31 110 долларов. Если вы являетесь военным в отставке и получаете пенсионный доход, превышающий 31 110 долларов США, вам необходимо будет заполнить Кентукки Приложение P Исключение пенсионного дохода в штате Кентукки.

*( 41 110 долларов США за налоговый год 2017 и ранее)

Я уволился из армии и получил налогооблагаемую пенсию в размере 25 000 долларов США. Облагается ли этот доход налогом в Кентукки?

Нет. Этот доход исключается из дохода согласно Приложению M Изменения федерального скорректированного валового дохода штата Кентукки. Кентукки позволяет исключить все пенсионные и пенсионные доходы до 31 110 долларов. Внесите это вычитание в Приложение M.

Я уволился с военной службы и получил налогооблагаемую пенсию в размере 52 000 долларов США. Облагается ли этот доход налогом в штате Кентукки?

Да. Часть вашего пенсионного дохода в размере 52 000 долларов США

может облагаться налогом в Кентукки. Кентукки разрешает исключить все пенсионные и пенсионные доходы до 31 110 долларов, но если вы вышли на пенсию из федерального правительства, вы можете исключить более 31 110 долларов. Вы должны заполнить Приложение P, чтобы определить, какая часть вашего пенсионного дохода подлежит налогообложению. Вы будете использовать рабочий лист в инструкциях к Графику P, чтобы определить свой освобожденный процент.

Вы должны заполнить Приложение P, чтобы определить, какая часть вашего пенсионного дохода подлежит налогообложению. Вы будете использовать рабочий лист в инструкциях к Графику P, чтобы определить свой освобожденный процент.

Военные расширения

Служение за пределами США

Жителям штата Кентукки, служащим в армии, часто предоставляется продление сроков подачи налоговых деклараций, когда они служат за пределами США. Любое продление, предоставленное для целей федерального подоходного налога, будет учитываться для целей подоходного налога штата Кентукки.

Зона боевых действий

Расширение зоны боевых действий — военнослужащие сухопутных войск, военно-морского флота, морской пехоты, военно-воздушных сил или службы здравоохранения правительства США, которые служат в районе, обозначенном в качестве зоны боевых действий указом президента, не обязаны подавать документы. декларацию о подоходном налоге и уплачивать налоги, которые в противном случае подлежали бы уплате в течение периода службы, в течение 12 месяцев после завершения службы. Такое же продление предоставляется военнослужащим Национальной гвардии или любого подразделения резерва, призванным на действительную военную службу в зоне боевых действий.

Такое же продление предоставляется военнослужащим Национальной гвардии или любого подразделения резерва, призванным на действительную военную службу в зоне боевых действий.

Проценты и штрафы – Проценты по «налоговой процентной ставке» применяются к любому подоходному налогу, уплаченному после первоначальной даты подачи декларации. Если сумма налога, уплаченная к первоначальной дате уплаты, составляет менее 75 процентов от суммы налога, подлежащей уплате, может быть наложен штраф за просрочку платежа (минимальный штраф составляет 10 долларов США).

Проценты и штрафы можно избежать или уменьшить , отправив платеж вместе с запросом на продление до установленного срока. Если вы хотите произвести оплату до установленной даты возврата при использовании:

Расширение штата Кентукки — Заполните Раздел II, Платежный ваучер на продление срока, установленного в штате Кентукки, формы 740EXT Заявление о продлении срока подачи документов и отправьте вместе с оплатой.