Условия подключения овердрафта для юр. лиц и ИП в Сбербанке

ТОП-5 банков для

открытия счета ИП и ООО

Подробнее

Тинькофф

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 3 место. Рейтинг отзывов: 3 место.Подробнее

Модульбанк

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 6 место. Рейтинг отзывов: 4 место.Подробнее

Открытие счета: от 0 р. Обслуживание: от 0 р./шт. Общий рейтинг: 2 место. Рейтинг отзывов: 5 место.Подробнее

Открытие

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 7 место. Рейтинг отзывов: 6 место.Подробнее

Все банки

В статье рассмотрим условия овердрафта для бизнеса в Сбербанке.

подробные условия

Свернуть тарифы Показать тарифы

Для каких целей можно оформить овердрафт в Сбербанке

Овердрафт — это кредитный лимит для покрытия текущих расходов при отсутствии денег на расчетном счете. Например, можно перевести зарплату сотрудникам.

Овердрафт нельзя потратить на следующие цели:

- погашение других кредитов;

- выдача займов третьим лицам;

- покупка ценных бумаг, погашение векселей;

- приобретение долей в ООО;

- перевод денег на другие счета в Сбербанке и других банках (за исключением перевода заработной платы).

Условия для юр. лиц и ИП

| Сумма | от 50 тыс. до 17 млн р. |

| Срок | от 30 до 90 дней |

| Проценты | от 10,5% (при сроке от года):

|

| Залог | не нужен |

| Поручители |

|

| Комиссия Сбербанка за оформление | нет |

| Штраф | 0,1% от суммы просрочки в день |

Требования к заемщику

Сбербанк выдает овердрафты юр. лицам и ИП:

- Возраст — до 70 лет на дату окончания кредитования (для ИП).

- Российское гражданство.

- Ведение деятельности — более полугода.

- Выручка — до 400 млн р./год.

Как подключить овердрафт для бизнеса в Сбербанке

Подать заявку на овердрафт можно с сайта банка — укажите данные о компании, отделение Сбербанка и номер телефона. С вами свяжется оператор и расскажет о дальнейших действиях.

С вами свяжется оператор и расскажет о дальнейших действиях.

Если у вас подключен интернет-банк, рекомендуем подавать онлайн-заявку через личный кабинет — ее рассмотрят быстрее.

Оцените статью Поделиться:Нашли неточность или ошибку? Напишите нам

Другие предложения банкаподробные условия Кредит на зарплату под 0% Сумма Индивидуально % ставка от 0% Срок от 1 до 12 мес.подробные условия

Свернуть описание Показать описание

подробные условия Оборотный кредит в Сбербанке Сумма до 5 000 000 р. % ставка от 11% Срок от 1 до 36 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Инвестиционный кредит в Сбербанке Сумма от 100 000 р. % ставка Индивидуально Срок от 1 до 120 мес.подробные условия

Свернуть описание Показать описание

подробные условия Кредит на проект Сумма до 200 000 000 р. % ставка от 11% Срок от 1 до 120 мес.подробные условия

Свернуть описание Показать описание

подробные условия На жилую недвижимость Сумма до 10 000 000 р. % ставка

13,9%

Срок

от 1 до 180 мес.

% ставка

13,9%

Срок

от 1 до 180 мес. подробные условия

Свернуть описание Показать описание

как пользоваться, лимит и условия

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автораДеньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Виды

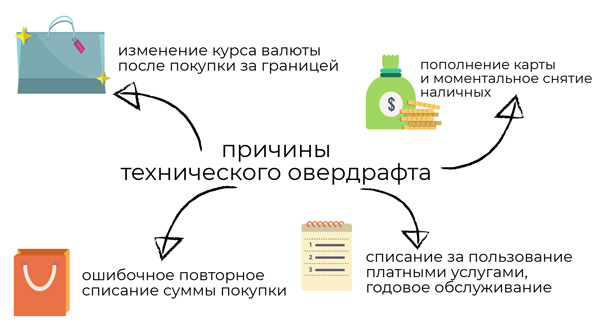

Овердрафт бывает двух видов: разрешенный и технический.

Влияет ли овердрафт на кредитную историю?

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф Банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

Что делать? 25.05.18Я просто перевел деньги, а банк взял пени 2 рубля

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф Банке овердрафт можно получить на сумму до 10 000 000 Р на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф Банка с уже подключенным овердрафтом за пользование суммой до 3000 Р вообще никакой платы нет. Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 Р.

Новые клиенты не могут подключить овердрафт — вместо этого введена «Кубышка» с нулевой платой по тратам до 1000 Р.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы. По «Кубышке» беспроцентный период равен 7 дням — или 14 дням для пользователей с подпиской Tinkoff Pro или сервисом Tinkoff Premium.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 Р. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф Банке ранее по тарифу максимальный лимит разрешенного овердрафта составлял 75 000 Р, а в частном порядке — до 90 000 Р. По «Кубышке» лимит рассчитывается индивидуально при подключении.

Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить аналог овердрафта «Кубышку» в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Подать заявку на «Кубышку» просто: в приложении Тинькофф нажмите на счет дебетовой карты → пролистайте экран до блока «Кубышка» → «Узнать больше»Как пользоваться овердрафтом

Если подключат овердрафт, остаток на счете изменится: к нему прибавится размер овердрафта. Если подключена «Кубышка», баланс на ней будет в отдельном блоке. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф Банке платить за пользование деньгами не нужно, если вы потратили до 1000 Р. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться при оформлении. К примеру, если лимит овердрафта составляет 30 000 Р, а вы потратили 25 000 Р, комиссия за каждый день пользования составит 19 Р. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

К примеру, если лимит овердрафта составляет 30 000 Р, а вы потратили 25 000 Р, комиссия за каждый день пользования составит 19 Р. Комиссия списывается, если деньги не возвращены в течение бесплатного периода — 7 или 14 дней.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если за эти 25 дней не вернуть деньги, к комиссии добавится ежедневный штраф в размере 20% годовых на сумму долга. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 9 до 59 Р в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас еще нет карты Тинькофф

Оформите заявку и не платите за обслуживание Tinkoff Black 6 месяцев — посещать банк не нужно.

Тариф Tinkoff Black в рублях

Условия акции

Сбербанк: возрождение российского финансового гиганта — Публичная библиотека Гамильтона

Сбербанк: возрождение российского финансового гиганта — Публичная библиотека Гамильтона — OverDrive Ошибка загрузки страницы.

Попробуйте обновить страницу. Если это не сработает, возможно, возникла проблема с сетью, и вы можете использовать нашу страницу самопроверки, чтобы узнать, что мешает загрузке страницы.

Узнайте больше о возможных проблемах с сетью или обратитесь в службу поддержки за дополнительной помощью.

Поиск Расширенный

Книга проливает свет на то, как Сбербанк России трансформировался из олдскульного учреждения с отжившими советскими практиками в достойного члена мировой финансовой элиты и один из самых богатых брендов на планете.

Реформа Сбербанка стала беспрецедентным событием в истории российского бизнеса. Никогда прежде такой крупный постсоветский истеблишмент не подвергался столь радикальной и тотальной реорганизации по западным лекалам. Инициатором реформы Сбербанка в 2007 году является экс-министр и известный либерал Герман Греф, амбициозный план которого состоял в том, чтобы превратить это огромное, неповоротливое учреждение в передовую финансовую компанию. Победы и поражения команды Грефа стали не просто личным достижением или главным провалом банка. По сути, они ответили на ключевой вопрос российского бизнеса: могут ли люди в России работать на том же уровне, что и люди на Западе?

Для этой книги журналист Евгений Карасюк провел десятки интервью с сотрудниками Сбербанка разного уровня. В результате получился захватывающий экономический триллер с замечательным рассказом о том, как в той реальности внедрялись прогрессивные методы управления.

Сбербанк: Возрождение финансового гиганта России будет интересно всем, кто серьезно задумывается о реформах в своей компании, и тем, кому интересно вести бизнес с Россией.

Перевод с русского Льюиса Уайта.

- Детали

Издатель:

Глагослав Публикации Лтд.OverDrive Чтение

ISBN: 9781782670933

Дата выпуска: 22 марта 2015 г.Электронная книга в формате EPUB

ISBN: 9781782670933

Размер файла: 516 КБ

Дата выпуска: 22 марта 2015 г.

- Создатели

- Евгений Карасюк — Автор

- Форматы

Овердрайв Чтение

Электронная книга в формате EPUB - Языки

Английский

Доступность может меняться в течение месяца в зависимости от бюджета библиотеки. Вы по-прежнему можете заблокировать титул, и он будет автоматически заполнен, как только заголовок снова станет доступен.

Вы по-прежнему можете заблокировать титул, и он будет автоматически заполнен, как только заголовок снова станет доступен.

Формат OverDrive Read этой электронной книги имеет профессиональное повествование, которое воспроизводится, пока вы читаете в браузере. Узнайте больше здесь.

Время сеанса истекло. Пожалуйста, войдите в систему еще раз, чтобы вы могли продолжать заимствовать названия и получить доступ к своим страницам «Ссуды», «Список желаний» и «Удержания».

Если у вас по-прежнему возникают проблемы, выполните следующие действия, чтобы войти в систему.

Войти

Библиотечная карта, которую вы ранее добавили, не может быть использована для выполнения этого действия. Пожалуйста, добавьте свою карту еще раз или добавьте другую карту. Если вы получили сообщение об ошибке, обратитесь за помощью в свою библиотеку.

Добавить карту Контактная поддержка

Проект стабильной монетыСбербанка России не готов уклоняться от санкций. Это давно зарекомендовавший себя проект по борьбе с денежными затратами | Даниил Гусев | Финтех-блог

Чемпион операционной эффективности стремится проверить возможности стабильных монет, чтобы снизить расходы на обработку наличных

Опубликовано в·

4 мин. чтения·

3 апреля 2022 г. 9 0002 Мне грустно, что некоторые новостные агентства (Business Insider — Статья) готовы публиковать «отвлекающие» статьи в поддержку и без того жарких дебатов о войне на Украине — и добавляют, что все, что пытается сделать российский бизнес, — это исключительно уклонение от наложенных на него санкций . Вводящее в заблуждение резюме и подтасовка фактов в Business InsiderНе обсуждая здесь мораль бизнеса, точка зрения Сбербанка на уклонение от санкций, получающая согласие регулирующих органов на выпуск своей стабильной монеты, неверна по нескольким пунктам:

- Стейблкоин технически не предоставляет бизнесу такой возможности — он служит совершенно другой цели оптимизации обработки валюты, привязанной к рассматриваемому стейблкоину.

Сбербанк остается клиринговым банком для токена, работающего на собственном блокчейне: любые внешние узлы должны доверять стороне-инициатору, которая связывает токен с базовой валютой;

Сбербанк остается клиринговым банком для токена, работающего на собственном блокчейне: любые внешние узлы должны доверять стороне-инициатору, которая связывает токен с базовой валютой; - Привязка рубля не создает альтернативную реальность, свободную от наложенных ограничений: стейблкоин — Сберкоин — предлагается для решения основных проблем обращения рубля — а они сильно ограничены в текущих условиях;

- Сбербанк внимательно следит за введенными санкциями и не стремится их уклоняться, поскольку в правилах OFAC четко прописана цена «уклонения от санкций». Будучи частично санкционированной организацией, банк стремится минимизировать будущие расходы, насколько это возможно.

0112 Русское чудо.

0112 Русское чудо. Отслеживание отношения M0 к ВВП с 2012 года — на банки приходится 1/3 всех расходов, связанных с выдачей, обработкой и иным обслуживанием наличных денег — а Сбербанк лидирует с маржой — будучи доминирующим игроком, особенно тем, который был синонимом наличных денег — из-за плохой культуры оплаты.

Перенесемся на 9 лет вперед: компания сообщила, что более 54% всех платежей, обрабатываемых в России, осуществляются в безналичной форме: подчеркивая, что спрос на наличные больше исходит не от розничных пользователей, а от компаний.

Сбербанк также занимает видное место в сфере обслуживания малого и среднего бизнеса и корпоративных банковских услуг, поэтому логичным следующим шагом была разработка токена, который снизил бы обращение наличных денег (и стоимость их обслуживания) между всеми сторонами транзакции.

Играя с первыми общедоступными блокчейнами и думая о том, стоит ли иметь дело с BTC, банк затем сосредоточился на разработке боковой или частной цепи, чтобы снизить стоимость обработки корпоративных транзакций, выпуска залогов и долговых ценных бумаг, андеррайтинга торговых сделок. — первые внутренние прототипы представлены в конце 2010-х.

— первые внутренние прототипы представлены в конце 2010-х.

Заявление ЦБ по итогам эксперимента Центрального банка Китая с CDBC — хорошо освещенное с точки зрения теории Банком международных расчетов (ссылка) — вывело команду Сбербанка из себя: личное соперничество между генеральным директором Сбербанка — Германом Хрефом и председателем ЦБ — Эльвирой Набиуллина — добавила стимула банку быть лучшим регулятором (еще один пример такой конкуренции — в сфере более быстрых платежей и продвижения стандарта QR-платежей).

Текущая ситуация:

Сберкоин может быть полезен для организации мелкомасштабных/изолированных экспериментов, чтобы пользователи могли расплачиваться своими кошельками в средах, которые могут работать в офлайне — транзакции подписываются ключом и выгружаются в клиринг Сбербанка, когда это разрешено. Это снижает стоимость отправки наличных в отдаленные небольшие города, где бесконтактная культура не может быть реализована в подавляющем большинстве случаев.