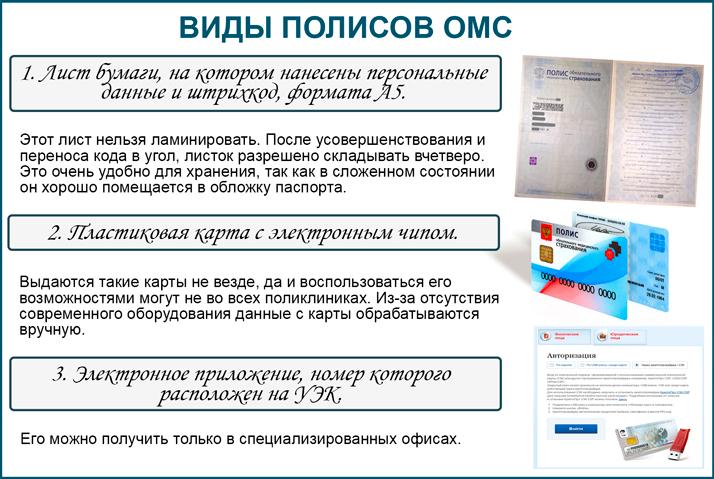

Полис обязательного медицинского страхования Полис обязательного медицинского страхования – это документ, который подтверждает право застрахованного лица получать бесплатно медицинскую помощь на всей территории России в объёме базовой программы обязательного медицинского страхования (далее – ОМС), а также в объёме Территориальной программы ОМС на территории Республики Татарстан. При получении гарантированной государством бесплатной медицинской помощи по программам ОМС застрахованные лица обязаны предъявлять полис ОМС, за исключением случаев оказания экстренной медицинской помощи. Полис ОМС гарантирует, что оплату оказанной вам медицинской помощи в системе ОМС осуществит страховая компания, которая выдала полис. С 1 мая 2011 года на всей территории Российской Федерации застрахованным лицам выдаются полисы ОМС единого образца на бумажном бланке и в виде пластиковой карты (электронный полис). Полис ОМС выдаётся бесплатно. Застрахованное лицо имеет право иметь только один полис ОМС. В случае изменения места жительства на иной регион (переезд за пределы Республики Татарстан) застрахованное лицо обязано в течение 1 месяца выбрать страховую медицинскую организацию по новому месту жительства. При этом переоформление имеющегося полиса единого образца не осуществляется – сведения о новой страховой компании вносятся на оборотную сторону бумажного полиса или в электронный полис. Для получения полиса ОМС гражданин лично или через своего представителя подает заявление о выборе (замене) страховой медицинской организации в выбранную им страховую медицинскую организацию (далее — СМО). Полисы работающих граждан не должны заменяться и изыматься работодателями при трудоустройстве или увольнении. Любые способы принуждения работодателем работника к подаче заявления о выборе страховой медицинской организации (СМО), организация массовой замены полисов работников нарушают гражданские права застрахованных лиц на выбор/замену СМО и являются противозаконными. В день подачи заявления гражданину (представителю) выдается временное свидетельство. Временное свидетельство — документ, подтверждающий оформление полиса и удостоверяющий право на бесплатное оказание застрахованным медицинской помощи медицинскими организациями при наступлении страхового случая. Временное свидетельство действительно до момента получения полиса, но не более тридцати рабочих дней с даты его выдачи. Порядок оформления полисов ОМСпредставлен в соответствующем разделе. Полис ОМС нового образца выдается страховой медицинской организацией, выдавшей временное свидетельство, и может быть представлен:

Иностранным гражданам и лицам без гражданства электронные полисы не оформляются. Изготовление полисов ОМС, в том числе в виде пластиковой карты (электронный полис), осуществляет АО «ГОЗНАК». Срок действия полисов единого образца, оформленных гражданам Российской Федерации, в том числе на бумажном бланке с 01.05.2011, не ограничен. Полисы единого образца, оформленные на бумажном бланке и в виде пластиковой карты, являются равноценными! Замена действующего полиса единого образца на бумажном бланке на полис в виде пластиковой карты по желанию гражданина не предусмотрена действующим законодательством! Полисы ОМС, выданные лицам, застрахованным по ОМС до 1 мая 2011 года, являются действующими до замены их на полисы ОМС единого образца, при этом указанные полисы старого образца подлежат замене на полисы единого образцав виде бумажного бланка или пластиковой карты.Сроки действия полисов, оформляемых иностранным гражданам и лицам без гражданства, установленные Правилами ОМС:

Полис единого образца подлежит обязательному переоформлению при:

Дубликат полиса единого образца выдается при:

Таким образом, лица, застрахованные по обязательному медицинскому страхованию, при обращении за медицинской помощью должны предъявлять один из следующих документов, подтверждающих право на получение бесплатной медицинской помощи при обязательном медицинском страховании:

|

ДЕЙСТВУЕТ ЛИ МЕДИЦИНСКИЙ ПОЛИС В ДРУГОМ РЕГИОНЕ?

Страховой полис обязательного медицинского страхования (полис ОМС) — документ, гарантирующий получение бесплатной медицинской помощи в системе обязательного медицинского страхования на всей территории Российской Федерации в рамках Базовой программы обязательного медицинского страхования (далее – Базовая программа), а на территории субъекта РФ, где выдан полис ОМС – в объеме Территориальной программы обязательного медицинского страхования (далее – Территориальная программа). В чем заключаются отличия?

В чем заключаются отличия?

Страховой полис обязательного медицинского страхования (полис ОМС) — документ, гарантирующий получение бесплатной медицинской помощи в системе обязательного медицинского страхования на всей территории Российской Федерации в рамках Базовой программы обязательного медицинского страхования (далее – Базовая программа), а на территории субъекта РФ, где выдан полис ОМС – в объеме Территориальной программы обязательного медицинского страхования (далее – Территориальная программа). В чем заключаются отличия?

В субъектах (регионах) России на основе Базовой программы разрабатываются и утверждаются территориальные программы. Территориальные программы по предоставляемым видам и объемам медицинской помощи не могут быть меньше, чем Базовая программа, утвержденная Правительством России. На территории Московской области такая программа значительно шире, за счет дополнительных объемов и видов медицинской помощи, предоставляемых жителям бесплатно.

Таким образом, в регионе, где застрахованный по ОМС получил полис, он может получить медицинскую помощь в расширенном объеме, а в другом регионе РФ, где он оказался по каким-либо причинам и заболел, в объеме, предусмотренном Базовой программой. Иными словами, если вы получили свой медицинский полис в одном из регионов РФ, а сейчас проживаете в Московской области, то медицинскую помощь сможете получать только по Базовой программе.

Необходимость обратиться в страховую медицинскую организацию при смене места жительства обязательная процедура для всех гражданам РФ. Если вы изменили фактическое место жительства, то невзирая на адрес регистрации (прописку), необходимо в течение одного месяца со дня, когда эти изменения произошли известить об этом свою страховую компанию путём обращения в её представительство на новом месте жительства.

Если на новом месте нет представительства вашей страховой компании, то необходимо выбрать любую другую страховую компанию.

В случае, если владелец полиса не может самостоятельно явиться в страховую компанию, ему необходимо составить доверенность на другого человека в простой письменной форме. Такая доверенность не нуждается к каком-либо удостоверении, достаточно заверить ее своей подписью. Доверенное лицо имея на руках доверенность, необходимые документы (паспорт, свидетельство обязательного пенсионного страхования – СНИЛС, полис ОМС и свой паспорт, сможет уведомить страховую медицинскую организацию о смене вашего места жительства, а при необходимости переоформить полис ОМС.1

Такая доверенность не нуждается к каком-либо удостоверении, достаточно заверить ее своей подписью. Доверенное лицо имея на руках доверенность, необходимые документы (паспорт, свидетельство обязательного пенсионного страхования – СНИЛС, полис ОМС и свой паспорт, сможет уведомить страховую медицинскую организацию о смене вашего места жительства, а при необходимости переоформить полис ОМС.1

Прикрепив ваш полис ОМС к территории проживания, вы получаете не только возможность бесплатно получать дополнительные виды медицинской помощи, в том числе и высокотехнологичной, но и возможность защиты ваших законных прав страховыми представителями выбранной вами страховой медицинской организации.

ВАЖНО: Меняя место жительства и/или регистрацию, стоит в кратчайшие сроки обратиться в страховую компанию, чтобы переоформить полис или сообщить данные об изменениях адреса. Это поможет в дальнейшем избежать неприятных ситуаций с получением медицинской помощи в случае необходимости.

Более подробную информацию можно получить:

Межрайонный филиал №7:

Московская область, г. Клин, ул. Карла Маркса, д. 66

тел. (495) 587-87-89 доб. 51-70, 51-71, 51-77, 52-20

Пн. – Чт. 9.00 – 18.00

Пт. 10.00 – 17.00

Перерыв 13.00-13.30

ООО «Страховая Медицинская Компания «РЕСО-МЕД»:

— Московская обл., г. Химки, ул. Лавочкина, д. 13, корп. 6

тел. (495) 575-07-13

тел. (495) 545-26-06

Пн. – Пт. 9.30 – 18.00

Перерыв 13.00-13.30

— Московская обл., г. Химки, ул. Панфилова, д. 1, подъезд 6

Тел. (498) 624-44-44

Тел. (498) 655-91-93

Вт. – Пт. 10.00 – 17.00 оформление полисов

Пт. – Пт. 10.00 – 20.00 выдача полисов

Сб. — 10.00 – 18.00 выдача полисов

— Московская обл., г. Химки, мкр. Сходня, ул. Мичурина, д. 15,

тел. (498) 069-81-98

Пн., Вт., Чт. 10.00 – 17.00

Перерыв 13.00-13.30

— Московская обл., г. Химки, ул. 9 мая, д. 12Д, стр.2

тел. (495) 776-75-37

(495) 776-75-37

Пн., Вт., Пт. 10.00 – 17.00

Сб. 10.00 – 16.00

Перерыв 13.00-14.00

— Московская обл., г. Химки, Ленинский пр-т, корп.3

тел. (495) 161-20-14

Пн. — Пт. 9.00 – 18.00

Перерыв 13.00-14.00

— Московская обл., г. Химки, Ленинский пр-т, корп.1

тел. (499) 649-14-78

Пн. — Пт. 10.00 – 18.00

Перерыв 13.00-14.00

— Московская обл., г. Химки, ул. Горшина, д. 10

тел. (903) 114-42-25

Пн. — Чт. 10.00 – 20.00

— Московская обл., г. Химки, ул. 9 мая, д. 12Д, стр.2

тел. (495) 776-75-37

Пн., Вт., Пт. 10.00 – 17.00

Сб. 10.00 – 16.00

Перерыв 13.00-14.00

— Московская обл., г. Химки, ул. Совхозная, д. 14

тел. (906) 732-65-26

Пн. — Чт. 10.00 – 20.00

Сб. 10.00 – 16.00

— Московская обл., г. Химки, ул. Молодежная, д. 52

тел. (499) 705-16-34

тел. (964) 794-69-00

Пт., Сб. 10.00 – 18.00

— Московская обл., г. Химки, мкр. Сходня, ул. Горького, д. 7

7

тел. (917) 500-25-75

тел. (917) 500-25-75

Пн. — Пт. 11.00 – 15.00

— Московская обл., г. Химки, ул. Пожарского, стр. 22, ГСК-13

тел. (495) 570-43-77

тел. (925) 565-08-38

Пн. — Пт. 10.00 – 19.00

Сб. 10.00 – 16.00

АО «МАКС-М»:

— Московская обл., г. Химки, ул. Парковая, д. 11,

детская поликлиника каб. 206

Пн. – Пт. 8.00 – 17.00;

ООО ВТБ «Медицинское страхование»:

— Московская обл., г. Химки, ул. Пожарского, д. 22, тел. 8(800) 100-80-05

Пн. – Пт. 9.00 – 18.00

Перерыв 12.00-13.00

Основание: пп.3) пункта 1 статьи 16 Закона РФ «Об обязательном медицинском страховании в РФ» и п. 60, п.61, п.62 Правил ОМС, утверждённых приказом Министерства здравоохранения РФ от 28.02.2019 N 108н:

«Застрахованные лица обязаны уведомить страховую медицинскую организацию об изменении фамилии, имени, отчества, данных документа, удостоверяющего личность, места жительства в течение одного месяца со дня, когда эти изменения произошли. В случаях изменения фамилии, имени, отчества, данных документа, удостоверяющего личность, осуществляется переоформление полиса.»

В случаях изменения фамилии, имени, отчества, данных документа, удостоверяющего личность, осуществляется переоформление полиса.»

Что не покрывает медицинская страховка?

Навигация по медицинскому страхованию является монументальной задачей. Потребители, как правило, не имеют права голоса в том, какие услуги предоставляются, какие услуги покрываются и сколько они в конечном итоге должны будут заплатить. Нередко врач запрашивает услугу, пациент выполняет предписания врача, страховка оплачивает только часть или не выплачивает вообще ничего, а пациент остается с сумкой и счетом.

Закон об отсутствии сюрпризов, являющийся частью Закона о сводных ассигнованиях от 2021 года, запрещает пациентам неожиданно получать счета за медицинские услуги при обращении за неотложной помощью или определенными услугами от внесетевых поставщиков в сетевые учреждения.

Другие распространенные сценарии: пациент звонит врачу, чтобы узнать цену определенного теста или лечения, но ему говорят, что цена неизвестна.

Справедливости ради стоит отметить, что медицинские страховые компании, традиционно известные как привратники здравоохранения, осознали это и в последние годы пытались повысить прозрачность цен. Несмотря на эти усилия, существует множество подводных камней, связанных с медицинским страхованием. Изучение того, как ориентироваться в них, должно сделать вас более образованным потребителем медицинских услуг. Вот услуги, от которых отказывается большинство страховщиков, и посмотрите, как вы можете покрыть вещи, в которых изначально может быть отказано.

Key Takeaways

- Медицинское страхование обычно покрывает большинство посещений врачей и больниц, лекарства, отпускаемые по рецепту, оздоровительный уход и медицинские устройства.

- Большинство медицинских страховок не покрывают плановые или косметические процедуры, косметические процедуры, употребление наркотиков не по прямому назначению или совершенно новые технологии.

- Если в медицинском страховании отказано, страхователи могут обжаловать исключения или льготы в зависимости от ситуации и прогноза человека.

Medicare: Дорожная карта

Medicare предоставляет наиболее полное представление о покрываемых льготах для потребителей. Система Medicare — это федеральная система медицинского страхования, предоставляемая в основном гражданам США в возрасте 65 лет и старше. В общем, основой для всех льгот по медицинскому страхованию является система Medicare. Многие планы коммерческого медицинского страхования моделируют базовые льготы после льгот, предоставляемых получателям Medicare.

Основное внимание уделяется здоровью и благополучию, а не болезни; ежегодные медицинские осмотры не полностью покрываются Medicare, а лечение тяжелых заболеваний также обычно требует доплаты или оплаты сострахования. Тем не менее, профилактические осмотры, такие как визиты в оздоровительные центры и различные обследования, включены в часть B программы Medicare. После того, как базовый план коммерческого медицинского страхования определен, в зависимости от требований спонсора плана, например работодателя, добавляются другие льготы. .

Тем не менее, профилактические осмотры, такие как визиты в оздоровительные центры и различные обследования, включены в часть B программы Medicare. После того, как базовый план коммерческого медицинского страхования определен, в зависимости от требований спонсора плана, например работодателя, добавляются другие льготы. .

Чтобы понять основы того, что покрывается планом Medicare, вы можете посетить его веб-сайт. Medicare — это не система «первопроходцев»; поэтому большинство новых технологий, как правило, вообще не охвачены или не охвачены так надежно, как другие, более проверенные временем технологии. Одним из примеров этого являются стенты с лекарственным покрытием по сравнению со стентами из чистого металла при кардиологических процедурах или керамические замены тазобедренного сустава по сравнению с традиционными металлическими. Гораздо проще получить покрытие для проверенных процедур, чем для тех, которые потенциально могут считаться «проверочными процедурами». Аналогичным образом, лабораторные тесты, на которые распространяется страхование, часто отстают от новейших технологий; Одним из примеров этого является мазок ThinPrep.

Услуги, обычно не покрываемые

Хотя каждый план льгот отличается, в зависимости от потребностей спонсора и в зависимости от законодательства штата (в каждом штате есть свой уполномоченный по страхованию), существуют услуги, которые обычно не покрываются большинством планов медицинского страхования.

Косметические процедуры

Многие услуги, улучшающие внешний вид человека, такие как пластическая хирургия и некоторые дерматологические процедуры, обычно не покрываются типовыми планами. Интересно, что поскольку потребители выбирают эти процедуры, для них существует большая прозрачность цен. Потребитель, который хочет лазерную эпиляцию, может позвонить любому количеству поставщиков, и каждый из них сможет сразу же назвать цену.

Лечение бесплодия

Стоимость многих процедур часто не покрывается медицинской страховкой, хотя страховщики обязаны оплачивать все анализы, необходимые для постановки диагноза бесплодия. Однако это одна из областей лечения, которая различается в зависимости от штата.

В настоящее время 20 штатов требуют покрытия для лечения бесплодия, но даже в этих штатах есть лазейки, которые позволяют работодателям определенных размеров отказываться от покрытия. В случае покрытия полностью застрахованным планом компания должна соблюдать законы штата о страховании. Планы самострахования освобождены от государственных положений и могут отказаться от покрытия.

Рецепты, не указанные в инструкции

Лекарства, отпускаемые по рецепту, тестируются и одобряются для лечения конкретных заболеваний, таких как аутоиммунные заболевания. Иногда эти препараты могут быть назначены для лечения заболеваний, не указанных на «этикетке». В некоторых случаях страховая компания может отказать в оплате такого использования не по прямому назначению.

Иногда врачи могут выступать за покрытие рецептов, выписанных не по прямому назначению, для конкретных целей, предлагая рецензируемые исследования, подтверждающие назначение, но страховые компании не обязаны их покрывать.

Новые технологии в продуктах или услугах

Покрытие этих затрат часто происходит медленно, особенно если технология не демонстрирует дополнительных преимуществ при возросших затратах. Перед медицинскими компаниями стоит задача доказать, что новое лекарство, продукт или тест приносят измеримую пользу потребителю, так что его стоимость улучшит показатели смертности или заболеваемости (по сути, спасет жизни или уменьшит заболеваемость). Поскольку Medicare не является первопроходцем новых технологий, другие страховые планы обычно следуют этому примеру и ждут дополнительных данных, прежде чем включать их в покрываемые льготы.

Что вам нужно?

Хотя есть услуги, которые обычно не покрываются, есть «особые случаи», когда страховые компании делают исключения и покрывают эти услуги. Однако во многих случаях, когда услуги не покрываются, существует несколько других вариантов действий, которые могут предпринять потребители.

Получить покрытие для новой технологии

В тех случаях, когда новая технология обеспечивает дополнительные преимущества по сравнению со старой технологией, потребители могут попробовать несколько способов заставить страховую компанию заплатить. Многие страховые компании требуют, чтобы врачи «доказывали», почему более дорогостоящая процедура или продукт более выгодны. Кроме того, страховая компания может заплатить определенную сумму за процедуру, а пациент может оплатить разницу, чтобы получить новую технологию — другими словами, доступно частичное покрытие. Первым шагом в этом процессе является обсуждение покрытия со страховой компанией, определение того, что будет покрыто, и согласование с врачом общей стоимости и того, что вам необходимо будет заплатить.

Многие страховые компании требуют, чтобы врачи «доказывали», почему более дорогостоящая процедура или продукт более выгодны. Кроме того, страховая компания может заплатить определенную сумму за процедуру, а пациент может оплатить разницу, чтобы получить новую технологию — другими словами, доступно частичное покрытие. Первым шагом в этом процессе является обсуждение покрытия со страховой компанией, определение того, что будет покрыто, и согласование с врачом общей стоимости и того, что вам необходимо будет заплатить.

Компании, производящие медицинское оборудование, также могут лоббировать включение. В рамках системы Medicare они могут подать заявку на дополнительную оплату за новую технологию. В случае принятия Medicare покроет часть стоимости устройства или дополнительные расходы, связанные с ним.

Получите страховое покрытие новых препаратов

Многие новые лекарства или услуги, представленные на рынке, проходят испытания для проверки дополнительных преимуществ или использования. Потребители могут попытаться принять участие в одной из пробных версий и получить услугу или продукт в рамках пробной версии. Однако, несмотря на то, что каждое испытание разработано по-своему, во многих есть группа участников, получающих плацебо (фиктивное лечение), поэтому вам не гарантируется лекарство или услуга. Ваш врач должен иметь возможность информировать вас о любых доступных испытаниях, поскольку Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) требует перечисления испытаний лекарств.

Потребители могут попытаться принять участие в одной из пробных версий и получить услугу или продукт в рамках пробной версии. Однако, несмотря на то, что каждое испытание разработано по-своему, во многих есть группа участников, получающих плацебо (фиктивное лечение), поэтому вам не гарантируется лекарство или услуга. Ваш врач должен иметь возможность информировать вас о любых доступных испытаниях, поскольку Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) требует перечисления испытаний лекарств.

Приобрести страховку

Медицинские страховые компании предоставляют застрахованным лицам возможность приобрести райдер, дополнительную функцию полиса, для конкретной покрываемой льготы. Однако эти райдеры могут быть дорогостоящими и могут быть недоступны для покупки для всех видов лечения.

Обжалование отказа

Застрахованные лица могут оспорить отказ страховой компании. Каждая страховая компания обязана предоставить застрахованному лицу необходимую процедуру обжалования. Кроме того, если в результате апелляционного процесса будет получен еще один отказ, застрахованный потребитель может обратиться к уполномоченному по государственному страхованию для пересмотра дела. Этот процесс может быть несколько длительным, но часто не требует затрат для застрахованного лица.

Кроме того, если в результате апелляционного процесса будет получен еще один отказ, застрахованный потребитель может обратиться к уполномоченному по государственному страхованию для пересмотра дела. Этот процесс может быть несколько длительным, но часто не требует затрат для застрахованного лица.

В планах управляемого медицинского обслуживания есть правила, касающиеся использования внутрисетевого и внесетевого ухода, которые необходимо соблюдать, чтобы обеспечить покрытие услуг.

Другие страховые ловушки

Офисы некоторых врачей помогут потребителям ориентироваться в страховом лабиринте, чтобы определить покрытие. Тем не менее, как потребитель, всегда разумно поговорить напрямую со страховой компанией, чтобы подтвердить, что процедура покрывается. К сожалению, страховые компании иногда отказываются разговаривать с застрахованным членом и говорят только с офисом врача. Но настойчивость обычно окупается.

Есть много других ловушек страхового покрытия, которых потребители должны остерегаться. Вот некоторые из наиболее распространенных:

Вот некоторые из наиболее распространенных:

- Предварительное одобрение: Многие планы страхования требуют предварительного одобрения или предварительного разрешения на определенные медицинские услуги, такие как операции или пребывание в больнице. Вы или ваш врач должны связаться со страховщиком, прежде чем вы получите медицинское обслуживание, чтобы получить разрешение; если вы этого не сделаете, услуга может не покрываться вашей страховкой.

- В сети или вне сети: Многие планы страхования, такие как организации по поддержанию здоровья (HMO), разработаны с участием врачей и медицинских учреждений, входящих в сеть. Эти внутрисетевые провайдеры часто заключают со страховой компанией контракт на оплату различных услуг по согласованной цене. Также важно обеспечить охват всех компонентов процедуры. Проверьте, например, что в сети есть не только хирург и больница, но и анестезиолог. И убедитесь, что тесты отправлены в сетевую или предпочитаемую лабораторию.

- Стоимость рецептурных препаратов: Стоимость и покрытие рецептурных препаратов различаются в зависимости от формуляра плана. В формуляре, который обычно можно найти на веб-сайте медицинской страховой компании, указаны более дешевые лекарства в зависимости от их статуса уровня (цены повышаются с уровня 1 до уровня 3, а иногда и уровня 4), заменителей или непатентованных версий лекарств. Кроме того, для некоторых специальных лекарств, таких как инъекционные препараты, может потребоваться дополнительное предварительное одобрение, прежде чем страховая компания оплатит их. Некоторые страховые планы учитывают только часть стоимости лекарств более высокого уровня в общей сумме франшизы в рамках практики, называемой программами корректировки накопления доплаты.

Как страховщики здоровья определяют исключенные услуги и устройства?

Большинство компаний медицинского страхования используют Medicare в качестве дорожной карты того, что будет и не будет покрываться. Medicare, как правило, консервативна в принятии новых лекарств, методов лечения и устройств, поэтому передовые технологии часто считаются слишком дорогими или экспериментальными для покрытия.

Medicare, как правило, консервативна в принятии новых лекарств, методов лечения и устройств, поэтому передовые технологии часто считаются слишком дорогими или экспериментальными для покрытия.

Какие виды услуг обычно не покрываются медицинским страхованием?

Хотя покрытие может варьироваться в зависимости от конкретного случая, некоторые процедуры покрываются редко. Косметические процедуры, такие как пластическая хирургия или удаление вен, почти всегда считаются плановыми и поэтому не покрываются. Лечение бесплодия покрывается только в определенных штатах, и даже в этом случае есть лазейки, которые позволяют страховщикам отказывать в покрытии.

Новые медицинские устройства часто не покрываются страховкой до тех пор, пока не появятся многолетние доказательства их ценности по сравнению с затратами. Также может быть отказано в приеме некоторых лекарств, отпускаемых по рецепту, которые назначаются не по прямому назначению.

Можно ли обжаловать отказ?

Да, вы можете обжаловать отказ страховщиков в удовлетворении вашего требования. Как правило, ваша страховая компания ожидает, что вы будете работать с вашим врачом, чтобы предоставить обоснование необходимости лечения, лекарства или устройства, и это все равно может быть не одобрено. Вы можете подать апелляцию не только в вашу медицинскую страховую компанию, но и обратиться к комиссару штата по страхованию.

Как правило, ваша страховая компания ожидает, что вы будете работать с вашим врачом, чтобы предоставить обоснование необходимости лечения, лекарства или устройства, и это все равно может быть не одобрено. Вы можете подать апелляцию не только в вашу медицинскую страховую компанию, но и обратиться к комиссару штата по страхованию.

Есть ли способ предсказать, сколько будет стоить лечение или услуга?

Несмотря на то, что предложенное правило о прозрачности покрытия предназначалось для того, чтобы сделать цены доступными для всех, больничные системы и поставщики не спешат принимать его. Единственный верный способ узнать, какую цену вы заплатите, — это поговорить с представителем вашей страховой компании. Некоторым компаниям также требуется предварительное разрешение или одобрение для покрытия услуг. Проверьте язык своего плана и получите письменное одобрение.

Итог

Понимание и работа в рамках руководящих принципов медицинского страхования сложны. Многие компании предоставляют членам доступ к огромному количеству информации на защищенных веб-сайтах. Эта информация может помочь участникам выбрать врача или медицинское учреждение, ознакомиться с фармакологическим справочником и узнать другую ключевую информацию. Но чтобы понять, что такое покрываемое пособие, лучше всего обсудить это вживую со страховым представителем. Поскольку более высокие проценты расходов на здравоохранение перекладываются на участников страхового плана, участники также должны принимать больше решений о покупках.

Эта информация может помочь участникам выбрать врача или медицинское учреждение, ознакомиться с фармакологическим справочником и узнать другую ключевую информацию. Но чтобы понять, что такое покрываемое пособие, лучше всего обсудить это вживую со страховым представителем. Поскольку более высокие проценты расходов на здравоохранение перекладываются на участников страхового плана, участники также должны принимать больше решений о покупках.

Определение терминов медицинского страхования (Глоссарий)

Суммарная франшиза и встроенная франшиза

Совокупная франшиза — это когда вся семейная франшиза по плану семейного медицинского обслуживания должна быть выполнена, чтобы получить возмещение от вашей страховой компании. Франшиза может быть достигнута одним членом семьи или комбинацией членов в семье. Встроенная франшиза — это когда отдельным участникам плана семейного медицинского обслуживания нужно только оплатить свою собственную франшизу, прежде чем медицинская страховая компания возместит расходы на обслуживание.

Допустимое количество

Это максимальная сумма, которую ваша страховая компания заплатит за медицинское обслуживание. Если ваш счет за медицинское обслуживание превышает разрешенную сумму, вам, возможно, придется оплатить разницу. Это также может называться «приемлемыми расходами», «пособием на оплату» или «договорной ставкой».

Сумма счета или Сумма счета

Это сумма, которую ваш врач выставляет вашему плану медицинского страхования после предоставления вам медицинских услуг. Это не обязательно сумма, которую ваш страховой план будет платить за эти услуги, поскольку планы медицинского страхования часто договариваются об оплате с врачами, чтобы расходы на здравоохранение оставались доступными.

Апелляция

Апелляция — это ваша возможность оспорить решение вашей страховой компании не покрывать определенную медицинскую услугу. В этой ситуации вы можете подать апелляцию непосредственно в свою страховую компанию.

Выставление баланса

Если ваш счет за медицинские услуги превышает разрешенную сумму, указанную вашей страховой компанией, вы должны будете оплатить разницу между разрешенной суммой и общей стоимостью от вашего врача. Кроме того, существует закон штата об отключении от сети, призванный обеспечить большую прозрачность в системе здравоохранения. Закон защищает пациентов от выставления балансовых счетов за «неожиданные счета» или счета за неотложную помощь от врачей, не участвующих в программе. Закон требует, чтобы планы медицинского страхования направляли уведомления как участникам, так и поставщикам, когда требование, полученное за услуги от поставщика, не участвующего в штате Нью-Йорк, было оплачено по обычным и общепринятым ставкам.

ПРИМЕР: Если ваш врач взимает 100 долларов за услугу, а сумма, выплаченная вашей страховой компанией (разрешенная сумма), составляет 80 долларов, врач может выставить вам счет на оставшиеся 20 долларов.

Год выплаты пособия или период выплаты пособия

Это год или период времени, когда начинается и прекращается действие вашей страховки. Год льготы может начинаться и заканчиваться в начале и в конце календарного года, но он также может варьироваться в зависимости от вашего плана.

Координация ухода

Координация медицинского обслуживания включает в себя обмен информацией между различными поставщиками медицинских услуг (врачами первичной медико-санитарной помощи, вашей медицинской страховой компанией и т. д.) для обеспечения того, чтобы вы получали надлежащие медицинские услуги.

Вырез

Группа работодателей использует другую страховую компанию для управления конкретным пособием вместо своего основного поставщика медицинского страхования.

Совместное страхование

Процент от счета, который вы оплачиваете за покрываемый продукт или услугу. В отличие от доплаты, которая представляет собой фиксированную сумму, сострахование представляет собой процент (%) от стоимости услуги. Если в вашем плане медицинского страхования предусмотрена франшиза, сострахование — это сумма, за которую вы несете ответственность после того, как ваша франшиза будет удовлетворена. Если вы получаете услуги врача, не входящего в сеть, вы можете нести ответственность за дополнительные расходы сверх сострахования.

В отличие от доплаты, которая представляет собой фиксированную сумму, сострахование представляет собой процент (%) от стоимости услуги. Если в вашем плане медицинского страхования предусмотрена франшиза, сострахование — это сумма, за которую вы несете ответственность после того, как ваша франшиза будет удовлетворена. Если вы получаете услуги врача, не входящего в сеть, вы можете нести ответственность за дополнительные расходы сверх сострахования.

ПРИМЕР: Предположим, вы посетили своего врача после того, как ваша франшиза была удовлетворена. Теперь ваш план требует 20-процентного сострахования. Если врачу заплатят 100 долларов за визит, вы будете должны 20 долларов. Посмотреть видео ►

Коммерческие планы медицинского страхования

Коммерческий план медицинского обслуживания — это страховое покрытие, которое предоставляется не государством или федеральным правительством, а частной или государственной компанией. Этот тип медицинской страховки чаще всего предлагается через работодателя, предоставляя работникам возможность выбирать из различных вариантов медицинского обслуживания, которые лучше всего соответствуют их финансовым и медицинским потребностям.

Заключение

Если вы находитесь в ситуации, когда вам требуется постоянная медицинская помощь, врач может поместить вас в больницу, учреждение сестринского ухода или другое место, где действует программа здравоохранения. После стабилизации состояния врач официально выпишет вас из заключения, прежде чем вы сможете уйти.

Доплата или Доплата

Условия медицинского страхования, которые относятся к сумме, которую вы платите за медицинские услуги, такие как визит к врачу или вызов неотложной помощи. Сумма зависит от вашего плана и типа услуг, которые вы получаете. Имейте в виду, что если в вашем плане есть франшиза, вы можете нести ответственность за уплату франшизы в первую очередь. Затем вступает в силу ваша доплата. Кроме того, доплаты также требуются для рецептурных лекарств, и они будут варьироваться в зависимости от лекарства.

ПРИМЕР: У вас есть доплата в размере 20 долларов США за визиты к вашему лечащему врачу (PCP) и доплата в размере 40 долларов США за посещения неотложной медицинской помощи. Это означает, что вы будете платить 20 долларов каждый раз, когда вы обращаетесь к своему основному лечащему врачу, и 40 долларов каждый раз, когда вы обращаетесь за неотложной помощью.

Посмотреть видео ►

Это означает, что вы будете платить 20 долларов каждый раз, когда вы обращаетесь к своему основному лечащему врачу, и 40 долларов каждый раз, когда вы обращаетесь за неотложной помощью.

Посмотреть видео ►

Франшиза

Сумма денег, которую вы платите за покрываемые медицинские услуги до того, как ваша медицинская страховка начнет оплачивать счета. Если ваши расходы превышают франшизу, ваш план покроет остаток или процент от остатка. Если вы находитесь в процессе выбора плана медицинского страхования, полезно знать, что планы с более высокими франшизами, как правило, имеют более низкие страховые взносы. Посмотреть видео ►

ПРИМЕР: Если ваша франшиза составляет 2000 долларов, ваша страховка не будет ничего оплачивать до тех пор, пока вы не заплатите 2000 долларов за покрываемые медицинские услуги. Если вам требуется медицинская услуга стоимостью 3000 долларов, вы заплатите франшизу в размере 2000 долларов, а план покроет оставшуюся часть или часть оставшейся 1000 долларов.

Запрещенная сумма или списание

Это просто разница между тем, что ваш врач выставил счет вашей страховой компании, и тем, что страховая компания заплатила. Недопустимые суммы или списания пациенту не выставляются; вместо этого они списываются поставщиком медицинских услуг.

Состояние неотложной медицинской помощи

Болезнь, травма или симптом, которые позволяют вам получить немедленную помощь от медицинского работника.

Аварийные службы

Это просто неотложная медицинская помощь. Медицинский работник немедленно вызовет неотложную помощь, чтобы предотвратить ухудшение состояния.

Расширенная первичная помощь (EPC)

Эксклюзивная программа CDPHP, которая повышает ценность и качество ухода за пациентами, предлагая при этом уникальную модель оплаты, которая побуждает врачей первичной медико-санитарной помощи проводить больше времени со своими пациентами.

ER, неотложная помощь или PCP?

Хотя вы, возможно, знакомы с терминами отделение неотложной помощи (ER), неотложная помощь и лечащий врач (PCP), знаете ли вы, куда обращаться по поводу проблем со здоровьем и когда?

Выбор наилучшего плана действий может иметь решающее значение для получения наиболее эффективного медицинского обслуживания. PCP знает вашу историю болезни и может лечить вас с учетом ваших уникальных медицинских потребностей, в то время как учреждение неотложной помощи может быть очень удобным, когда кабинет вашего врача закрыт. Конечно, ER — лучший вариант, когда нужна неотложная помощь.

Правильный выбор поможет вам сэкономить деньги. Хотя вам всегда следует обращаться в отделение неотложной помощи в случае серьезной неотложной медицинской помощи, посещение вашего основного лечащего врача является более экономичным вариантом в обычных обстоятельствах.

Исключенные услуги

Любая медицинская услуга, которую ваша медицинская страховая компания не оплачивает или не будет покрывать.

Объяснение льгот (EOB)

На первый взгляд может показаться, что это купюра, но это не так. EOB — это заявление, которое ваш план медицинского обслуживания отправляет по почте после получения вами медицинского обслуживания. В нем сообщается, сколько взял врач, сколько разрешит ваша страховая компания, сколько заплатила ваша страховка и какую сумму вы можете задолжать. Посмотреть видео ►

Тарифный план

Список расходов на медицинское обслуживание, составленный вашей медицинской страховой компанией. Этот список включает максимальные суммы, которые ваша медицинская страховка будет платить вам (участнику) за определенные услуги. График оплаты может включать все: от затрат на посещение врача первичной медико-санитарной помощи до стоимости использования машины скорой помощи и оплаты медицинского оборудования.

Формуляр

Список лекарств, отпускаемых по рецепту, за которые ваша страховая компания будет платить, исходя из эффективности, безопасности, рентабельности и общей стоимости лекарства. Фармакологический справочник обычно делится на три уровня с различными размерами доплаты (уровень 1 имеет самую низкую доплату, а уровень 3 — самую высокую).

Фармакологический справочник обычно делится на три уровня с различными размерами доплаты (уровень 1 имеет самую низкую доплату, а уровень 3 — самую высокую).

ПРИМЕР: Если ваш врач прописывает вам новое лекарство, всегда полезно спросить у врача, покрывается ли это лекарство вашей медицинской страховкой. Врач сможет определить, покрывается ли лекарство покрытием, просмотрев фармакологический справочник рецептурных препаратов вашего плана.

Финансовые счета

FSA, HRA и HSA — это все типы счетов финансирования, и они могут помочь вам сэкономить деньги, когда речь идет о ваших медицинских расходах из собственного кармана.

ФСА

Гибкий счет расходов (FSA) позволяет сотрудникам откладывать доллары до вычета налогов на конкретные, квалифицированные расходы на здравоохранение и/или уход за иждивенцами. Деньги вычитаются непосредственно из зарплаты работника и не облагаются налогом на заработную плату.

HRA

Соглашение о возмещении расходов на медицинское обслуживание (HRA) позволяет работодателям создавать и финансировать счета, которые будут возмещать работникам определенные квалифицированные медицинские расходы. Он принадлежит вашему работодателю, поэтому, если вы увольняетесь с работы, счет (и деньги на нем) не переходят к вам.

АСП

Медицинский сберегательный счет (HSA) принадлежит физическому лицу (а не работодателю) и может использоваться для оплаты квалифицированных медицинских расходов без уплаты федерального налога. В отличие от HRA, поскольку он не принадлежит вашему работодателю, если вы уходите с работы, счет (и деньги на нем) остается с вами.

Глобальный биллинг

Глобальный биллинг был разработан для упрощения оплаты сложных медицинских услуг. За определенный набор медицинских услуг вы получите один общий счет вместо нескольких счетов от разных поставщиков.

ПРИМЕР. Допустим, вам сделали операцию в больнице. Вместо того, чтобы получать отдельные счета от вашего врача, больницы и техников вместе с оплатой оборудования, вам будет отправлен один комплексный счет.

Жалоба

Если у вас есть жалоба на вашу медицинскую страховую компанию, вы можете подать жалобу. Эта жалоба может быть использована для выражения недовольства любым аспектом вашего плана медицинского обслуживания.

Услуги по абилитации

Медицинские услуги, которые вы могли бы получить для обучения или улучшения навыков и функционирования. Эти услуги могут включать физическую и трудотерапию, речевую патологию и другие услуги для людей с ограниченными возможностями. Услуги по абилитации проводятся в различных стационарных и/или амбулаторных условиях.

ПРИМЕР: Терапия для ребенка, который не ходит и не разговаривает в ожидаемом возрасте.

Закон о переносимости и подотчетности медицинского страхования (HIPAA)

Федеральный закон о конфиденциальности, устанавливающий национальные стандарты защиты медицинских карт и другой личной медицинской информации. Закон предоставляет пациентам больший контроль над своей медицинской информацией, устанавливает ограничения на использование и разглашение медицинской документации, а также устанавливает меры безопасности, которые поставщики медицинских услуг и другие лица должны соблюдать для защиты конфиденциальности медицинской информации.

Закон предоставляет пациентам больший контроль над своей медицинской информацией, устанавливает ограничения на использование и разглашение медицинской документации, а также устанавливает меры безопасности, которые поставщики медицинских услуг и другие лица должны соблюдать для защиты конфиденциальности медицинской информации.

ПРИМЕР: Если вы позвоните в свой план медицинского страхования с вопросами о заявлении для иждивенца в возрасте 18 лет и старше, план медицинского обслуживания может не предоставить вам эти данные, поскольку эта информация защищена федеральными законами о конфиденциальности.

Услуги хосписа

Услуги, обеспечивающие комфорт и поддержку на последних стадиях неизлечимой болезни. Эти услуги могут быть предложены на дому, в доме престарелых или в больнице.

Госпитализация

Госпитализация в больницу для получения медицинских услуг, которая обычно требует пребывания на ночь.

Сострахование внутри сети и совместное страхование вне сети

После того, как ваша франшиза будет удовлетворена, совместное страхование внутри сети представляет собой процент от стоимости медицинских услуг, которые вы платите врачу, с которым у вас заключен договор медицинского страхования. Совместное страхование вне сети — это процент, который вы платите за покрываемые медицинские услуги поставщикам, не заключившим договор с вашей медицинской страховой компанией.

Совместное страхование внутри сети обычно стоит меньше, чем совместное страхование вне сети, поскольку между поставщиком медицинских услуг и вашей медицинской страховой компанией оговаривается стоимость услуг.

Доплата или доплата внутри сети по сравнению с доплатой или доплатой за пределами сети

Сумма, которую вы платите за медицинские услуги поставщикам, заключившим договор с вашей медицинской страховой компанией, является доплатой внутри сети. Доплата за услуги вне сети — это сумма, которую вы платите за медицинские услуги поставщику, у которого нет договора с вашей медицинской страховой компанией. Доплаты внутри сети обычно обходятся дешевле, чем доплаты вне сети.

Доплата за услуги вне сети — это сумма, которую вы платите за медицинские услуги поставщику, у которого нет договора с вашей медицинской страховой компанией. Доплаты внутри сети обычно обходятся дешевле, чем доплаты вне сети.

ПРИМЕР: Вы можете заплатить доплату в размере 20 долларов за посещение врача, входящего в сеть, тогда как посещение врача, не входящего в сеть, может стоить вам доплаты в размере 50 долларов.

Внутрисетевые провайдеры и внесетевые провайдеры

Чтобы контролировать расходы, ваш план медицинского обслуживания может создать так называемую сеть предпочтительных поставщиков (или внутрисетевых поставщиков), в которую могут входить врачи, больницы, аптеки и другие поставщики медицинских услуг, где вы платите меньше из своего кармана. Эти сети различаются в зависимости от типа плана, поэтому всегда полезно свериться со своим планом медицинского обслуживания, прежде чем посещать поставщика медицинских услуг в неэкстренной ситуации. В отличие от предпочтительного поставщика, непредпочтительный поставщик (или внесетевой поставщик) не имеет официального контракта на обслуживание с вашим планом медицинского страхования. В результате вы будете платить больше при использовании непредпочтительного поставщика. Проверьте свой страховой полис, чтобы узнать, можете ли вы обращаться ко всем поставщикам, с которыми у вас заключен договор медицинского страхования, или есть ли в вашем плане медицинского страхования «многоуровневая» сеть, где вы должны доплачивать за посещение избранных поставщиков.

Посмотреть видео ►

В отличие от предпочтительного поставщика, непредпочтительный поставщик (или внесетевой поставщик) не имеет официального контракта на обслуживание с вашим планом медицинского страхования. В результате вы будете платить больше при использовании непредпочтительного поставщика. Проверьте свой страховой полис, чтобы узнать, можете ли вы обращаться ко всем поставщикам, с которыми у вас заключен договор медицинского страхования, или есть ли в вашем плане медицинского страхования «многоуровневая» сеть, где вы должны доплачивать за посещение избранных поставщиков.

Посмотреть видео ►

Долгосрочный уход

Помощь и уход за человеком с хронической инвалидностью. Долгосрочный уход поддерживает хронические заболевания, такие как рак, артрит, астма, расстройства пищевого поведения и диабет. Эти услуги обычно предоставляются в учреждениях квалифицированного ухода, промежуточного ухода, индивидуального ухода или учреждениях по уходу за престарелыми.

Медикейд

Medicaid — это федеральная и государственная программа здравоохранения, предлагающая бесплатную или недорогую медицинскую страховку людям с низким доходом и инвалидам.

Медицинский диагноз

Медицинский диагноз — это просто идентификация болезни. Иногда медицинские диагнозы ставятся, когда вы не обязательно их ищете, например, во время ежегодного осмотра. В этом случае с вас может взиматься доплата или совместное страхование, так как это выходит за рамки вашего обычного медицинского осмотра.

Необходимый по медицинским показаниям

Медицинские услуги или расходные материалы, необходимые для предотвращения, диагностики или лечения болезни, травмы, состояния, болезни или ее симптомов, которые соответствуют принятым стандартам медицинской помощи.

Медикэр

Medicare — это федеральная программа медицинского обслуживания для людей в возрасте 65 лет и старше. Некоторые люди с ограниченными возможностями и люди с терминальной стадией почечной недостаточности также имеют право на участие в этой программе. Есть четыре основных компонента:

Medicare Часть A (больничное страхование)

Покрывает стационарные услуги, включая пребывание в больнице, лечение на дому, хоспис и услуги учреждения с ограниченным квалифицированным сестринским уходом.

Medicare Часть B (медицинская страховка)

Покрывает амбулаторные услуги, включая услуги врачей, медицинские принадлежности и другое амбулаторное лечение.

После того, как вы оплатите франшизу, Medicare выплачивает свою долю утвержденной Medicare суммы, а вы оплачиваете свою долю (совместное страхование и франшизы).

Medicare, часть C (планы Medicare Advantage)

Управляемый план Medicare Advantage. С этим типом плана квалифицированные лица и группы будут получать страховое покрытие Medicare через страховую компанию, такую как CDPHP. Они должны иметь право на участие в программе Medicare, часть A и часть B. Планы Medicare Advantage могут предоставлять покрытие рецептурных препаратов (часть D).

Medicare, часть D (покрытие рецептурных препаратов)

Федеральная программа помощи в покрытии расходов на лекарства, отпускаемые по рецепту, для получателей Medicare в США.

Сеть

Учреждения, поставщики и поставщики медицинских услуг, с которыми ваша медицинская страховая компания заключила договор на предоставление медицинских услуг. Сеть может варьироваться от лечащего врача (PCP) до мануального терапевта и дома престарелых.

Нестандартный визит/посещение больного

В отличие от обычного или профилактического визита, нестандартный визит или визит по болезни используется для выявления или лечения медицинского диагноза. Уход, полученный во время посещения больного, также оплачивается иначе, чем профилактический осмотр, и может привести к наличным расходам.

Максимум из кармана

Многие люди не осознают, что каждый план медицинского страхования устанавливает максимальную сумму, которую вам придется заплатить, называемую максимальной суммой наличных средств (OOP max). Как только вы достигнете максимального значения OOP, ваша медицинская страховая компания начнет оплачивать 100 процентов ваших расходов на покрываемое медицинское обслуживание. Различные планы имеют разные максимумы ООП.

Различные планы имеют разные максимумы ООП.

ПРИМЕР. Допустим, ваша максимальная сумма наличных средств составляет 5000 долларов. После того, как вы заплатите 5000 долларов США за покрываемые медицинские услуги (сюда могут входить франшизы, доплаты и совместное страхование), ваша медицинская страховка покроет 100 процентов расходов на покрываемое медицинское обслуживание.

Амбулаторная помощь/амбулаторная помощь

Уход в больнице, не требующий ночлега. Примеры амбулаторных услуг больницы включают лабораторные анализы, физиотерапию, небольшие операции и рентген. Амбулаторные услуги обычно стоят меньше, чем стационарные услуги, поскольку они не требуют, чтобы пациент оставался в медицинском учреждении в течение определенного периода времени.

Услуги врача

Медицинские услуги, предоставляемые или координируемые лицензированным врачом (MD — врач или D.O. — доктор остеопатической медицины). Конечной целью медицинских услуг является улучшение или поддержание здоровья пациентов.

Конечной целью медицинских услуг является улучшение или поддержание здоровья пациентов.

Пункт обслуживания (POS) Контракт

Если вы воспользуетесь услугами поставщика медицинских услуг, не входящего в сеть вашего плана медицинского страхования, вы можете договориться со своей страховой компанией о заключении контракта на управляемое медицинское обслуживание или точку обслуживания. Если вы решите сделать это, вы будете подлежать более высоким доплатам, франшизам или совместному страхованию.

Премиум = Билл

Премия — это сумма, которую вы платите за медицинское страхование. По сути, это ваш счет за медицинскую страховку, который может выплачиваться ежемесячно, ежеквартально или ежегодно. Это счет, который вы можете увидеть или не увидеть, в зависимости от типа вашей медицинской страховки.

ПРИМЕР: Если у вас есть медицинская страховка, предоставленная вашим работодателем, из вашей зарплаты могут ежемесячно вычитаться деньги на медицинскую страховку. Это ваша страховая премия.

Это ваша страховая премия.

Покрытие отпускаемых по рецепту лекарств

Это часть вашего плана медицинского обслуживания, которая помогает оплачивать лекарства, отпускаемые по рецепту.

Предварительное разрешение

Иногда ваш план медицинского страхования требует, чтобы определенные медицинские услуги были одобрены до того, как вы их получите. Это называется предварительным или предварительным разрешением, предварительным утверждением или предварительной сертификацией. Это позволяет вашей медицинской страховой компании гарантировать, что лечение, которое вы получаете, является приемлемым с медицинской точки зрения и предоставляется в соответствующем месте.

Реконструктивная хирургия

Хирургическое вмешательство и последующее лечение, необходимое для исправления или улучшения части тела из-за врожденных дефектов, несчастных случаев, травм или заболеваний.

Реабилитационные услуги

Медицинские услуги, помогающие восстановить навыки и функционирование. Если вы заболели, получили травму или стали инвалидом и в результате потеряли навыки или функции, вы можете воспользоваться реабилитационными услугами. Эти услуги могут включать физиотерапию и трудотерапию, речевую патологию и услуги по психиатрической реабилитации.

Всадники

Дополнительные льготы или пакет льгот, не включенные в ваш стандартный план медицинского страхования, которые можно приобрести за дополнительную плату. Это будет считаться изменением вашего страхового полиса.

ПРИМЕР: Вы можете приобрести стоматологическую услугу, чтобы добавить стоматологическое покрытие к своему полису медицинского страхования.

Плановый/профилактический визит

Обычные или профилактические визиты обычно представляют собой запланированные визиты, которые включают осмотр, скрининг и консультирование. Они не включают тесты или услуги для мониторинга или лечения состояния или заболевания после того, как оно было диагностировано. В зависимости от типа вашего плана услуги, предоставляемые во время таких посещений, часто покрываются бесплатно.

Посмотреть видео ►

Они не включают тесты или услуги для мониторинга или лечения состояния или заболевания после того, как оно было диагностировано. В зависимости от типа вашего плана услуги, предоставляемые во время таких посещений, часто покрываются бесплатно.

Посмотреть видео ►

Квалифицированный уход за больными

Медицинские услуги, предоставляемые дипломированными медсестрами (RN) и/или специализированными терапевтами (физиотерапевтами, логопедами или эрготерапевтами). Квалифицированный уход может удовлетворить краткосрочные потребности, такие как сломанная кость, или долгосрочные потребности, такие как рак или астма.

Специалист

Специалист – это врач, занимающийся определенной областью здравоохранения. Некоторые специализированные примеры включают кардиологов (сердце), дерматологов (кожа), пульмонологов (легкие) и офтальмологов (глаза).

Телемедицина

Телемедицина — это другой способ получить помощь от медицинского эксперта. Вместо того, чтобы обращаться к врачу лично, вы можете поговорить с ним по телефону, компьютеру или планшету. Используйте телемедицину в качестве альтернативы неотложной помощи или когда вы не можете добраться до кабинета врача.

Посмотреть видео ►

Вместо того, чтобы обращаться к врачу лично, вы можете поговорить с ним по телефону, компьютеру или планшету. Используйте телемедицину в качестве альтернативы неотложной помощи или когда вы не можете добраться до кабинета врача.

Посмотреть видео ►

Своевременная подача

Своевременная подача – это, по сути, крайний срок, к которому врач должен подать претензию в страховую компанию.

UCR (обычные, общепринятые и разумные) сборы

Для контроля над расходами страховые компании разрабатывают сборы UCR. Это установленные суммы, выплачиваемые вашей страховой компанией за медицинские услуги. Сборы основаны на том, что поставщики в географическом районе обычно взимают за те же или аналогичные медицинские услуги. Сумма UCR иногда используется для определения разрешенной суммы.

Глоссарий был разработан CDPHP. Этот ресурс предназначен для обзора часто используемых терминов в области здравоохранения; он не предназначен для дополнения или изменения политики участника.