Расход наливного пола Старатели — расчет на 1 м2, как посчитать

Самостоятельно рассчитать расход наливного пола Старатели очень просто по формуле указанной ниже при помощи обычного калькулятора в телефоне или на компьютере. Формула для расчета выглядит следующим образом:

[площадь пола, м2] x [толщина слоя, мм] x [нормы расхода, кг/м2]

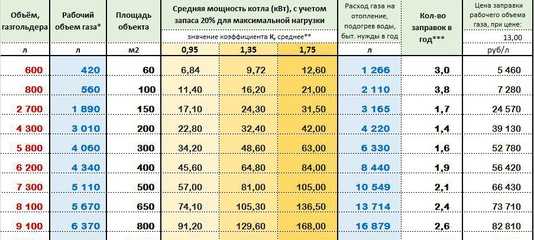

Таблица расхода наливных полов

В приведенной ниже таблице можно посмотреть данные по расходу наливных полов и основным свойствам:

| Характеристики |

|

|

|

|

|

|

| Минимальная толщина слоя | 30 мм | 5 мм | 30 мм | 30 мм | 5 мм | 1 мм |

| Максимальная толщина слоя | 100 мм | 70 мм | 100 мм | 100 мм | 100 мм | 20 мм |

| Расход смеси | 1,8 — 2,0 кг/1м2 | 1,4 — 1,5 кг/1м2 | 1,6 — 1,8 кг/1м2 | 1,6 — 1,8 кг/1м2 | 1,35 — 1,45 кг/1м2 | 1,4 — 1,5 кг/1м2 |

| Область применения | снаружи и внутри | внутри | снаружи и внутри | снаружи и внутри | внутри | внутри |

| Теплый пол | да | да | да | да | да | да |

| Состав | Цементный + полимеры | Гипсовый + полимеры | Цементный + полимеры | Цементный + полимеры | Гипсовый + полимеры | Минеральный + полимеры |

Рассмотрим на примерах порядок расчета:

Пример 1.

Предположим, что вам нужно рассчитать сколько нужно материала, чтобы выровнять в жилой комнате пол под укладку ламината. Площадь комнаты 22 квадратных метра, а допустимая толщина слоя порядка 4-5 миллиметров.

По размещенной выше таблице выбираем подходящий по толщине пол, это будет Старатели «Тонкий». Смотрим его расход, который составляет примерно 1,4 кг на 1м2.

Затем применяем формулу и получаем:

[площадь = 22м2] x [толщина слоя = 4 мм] х [расход 1,4 кг/м2] = 123,2 кг, что составляет почти 5 мешков.

Пример 2.

В данном примере, допустим, вам нужно рассчитать количество смеси для выравнивания пола в ванной комнате площадью 6 кв.м. под укладку плитки. Толщина слоя 3 сантиметра.

Как и в предыдущем примере, обращаемся за помощью к таблице. В данном случае нам подойдут только цементные полы, поскольку ванная комната это помещение с повышенной влажностью. Находим подходящие по толщине цементные полы, это будут стяжка Старатели С-10 или наливной пол «Толстый». Положим, мы выбрали наливной пол. Его расход составляет в среднем 1,7 кг / 1м2.

Положим, мы выбрали наливной пол. Его расход составляет в среднем 1,7 кг / 1м2.

Применяем уже знакомую формулу:

[площадь = 6 м2] x [толщина слоя = 30 мм] х [расход 1,7 кг/м2] = 306 кг смеси или 13 мешков.

Надеемся, мы помогли вам научиться считать расход смеси для пола Старатели. Если у вас возникли вопросы, вы всегда можете к нам обратиться за дополнительной информацией.

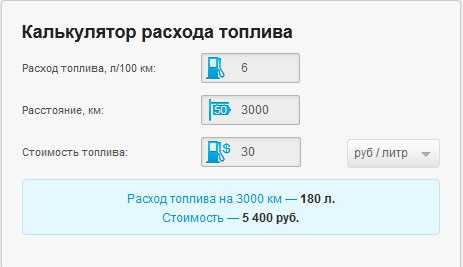

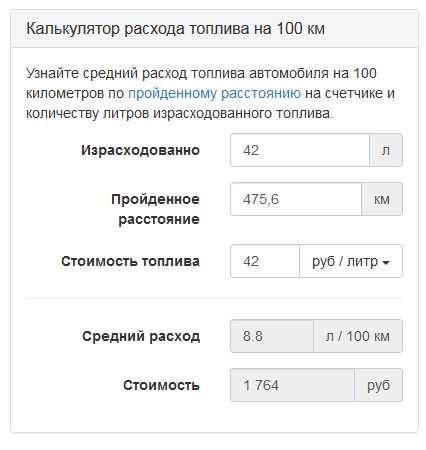

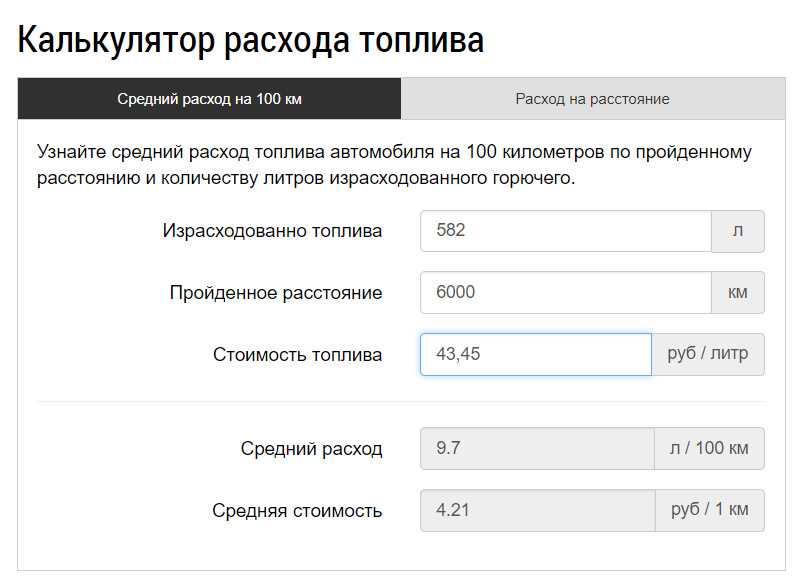

Оналйн калькулятор наливного пола

Средняя стоимость: определение, формула и примеры

Предприятия производят и продают различные продукты в различных рыночных структурах по разным уровням цен. Чтобы максимизировать свою прибыль на рынке, они также должны учитывать издержки производства. Чтобы понять, как фирмы рассчитывают функции затрат и составляют свой производственный план, нам следует внимательно рассмотреть два основных типа затрат: предельные издержки и средние издержки. В этой статье мы узнаем все о средней стоимости, ее уравнении и о том, как выглядит функция средней стоимости на различных примерах. Готовы к глубокому погружению, вперед!

Готовы к глубокому погружению, вперед!

Определение средней стоимости

Средняя стоимость , также называемая средней общей стоимостью (ATC), представляет собой стоимость единицы продукции. Мы можем рассчитать среднюю стоимость, разделив общую стоимость на общий объем выпуска.

Средняя стоимость равна себестоимости единицы продукции, которая рассчитывается путем деления общей стоимости на общий объем производства.

Общая стоимость означает сумму всех затрат, включая постоянные и переменные затраты. Поэтому среднюю стоимость также часто называют общей стоимостью единицы продукции или средней общей стоимостью.

Формула средней стоимости

Средняя стоимость важна для фирм, поскольку она показывает, во сколько им обходится каждая единица продукции.

Помните, что предельные издержки показывают, во сколько фирма производит дополнительную единицу продукции.

Мы можем рассчитать среднюю стоимость, используя следующее уравнение, где TC означает общую стоимость, а Q означает общее количество.

Уравнение средней стоимости:

Как мы можем рассчитать среднюю стоимость, используя уравнение средней стоимости?

Допустим, шоколадная фирма Вилли Вонка производит шоколадные батончики. Их общая стоимость и различные уровни количества приведены в следующей таблице. Используя формулу средней стоимости, мы делим общую стоимость на соответствующее количество для каждого уровня количества в третьем столбце:

Общая стоимость ($) | Количество продукции | Средняя стоимость ( $) |

3000 | 1000 | 3 |

3500 | 1500 | 2.33 |

4000 | 2000 | 2 |

Table 1 : Расчет средней стоимости

Как мы видим в этом примере, мы должны разделить общую стоимость на количество продукции, чтобы найти среднюю стоимость. Например, при общей стоимости 3500 долларов мы можем произвести 1500 плиток шоколада. Таким образом, средняя стоимость производства 1500 плиток шоколада составляет 2,33 доллара. Это свидетельствует о снижении средних затрат по мере того, как постоянные затраты распределяются между большим количеством продукции.

Например, при общей стоимости 3500 долларов мы можем произвести 1500 плиток шоколада. Таким образом, средняя стоимость производства 1500 плиток шоколада составляет 2,33 доллара. Это свидетельствует о снижении средних затрат по мере того, как постоянные затраты распределяются между большим количеством продукции.

Компоненты уравнения средних затрат

Средние общие затраты делятся на две составляющие: средние постоянные затраты и средние переменные затраты.

Средняя фиксированная стоимость (AFC) показывает нам общую фиксированную стоимость для каждой единицы. Чтобы рассчитать AFC, мы должны разделить общие постоянные затраты на общее количество:

Постоянные затраты не связаны с количеством произведенной продукции. Постоянные затраты, которые фирмы должны платить даже при уровне производства, равном 0. Допустим, фирма должна тратить 2000 долларов в месяц на аренду, и не имеет значения, активна ли фирма в этом месяце или нет. Таким образом, 2000 долларов в данном случае являются фиксированными затратами.

Средние переменные затраты (AVC) равны общим переменным затратам на единицу произведенного количества. Точно так же, чтобы рассчитать AVC, мы должны разделить общие переменные затраты на общее количество:

Переменные затраты — это производственные затраты, которые различаются в зависимости от общего объема производства.

Фирма решает произвести 200 единиц. Если сырье стоит 300 долларов, а труд по его переработке стоит 500 долларов.

$300+$500=$800 переменных затрат.

$800/200(единиц) = $4 Средняя переменная стоимость.

Средняя стоимость представляет собой сумму фиксированной стоимости и средней стоимости. Таким образом, если мы сложим средние постоянные издержки и средние переменные издержки, мы должны найти средние общие издержки.

Средние постоянные затраты и эффект расширения

Средние постоянные затраты уменьшаются с увеличением объема производства, поскольку постоянные затраты представляют собой фиксированную сумму. Это означает, что он не меняется в зависимости от количества произведенных единиц.

Это означает, что он не меняется в зависимости от количества произведенных единиц.

Постоянные затраты можно представить как сумму денег, необходимую для открытия пекарни. Сюда входят, например, необходимые станки, стенды и столы. Другими словами, постоянные затраты равны инвестициям, необходимым для начала производства.

Поскольку общие фиксированные затраты фиксированы, чем больше вы производите, тем ниже будут средние фиксированные затраты на единицу товара. Это причина, по которой мы имеем падающую кривую средних постоянных затрат на рисунке 1 выше.

Этот эффект называется эффектом распределения , поскольку постоянные затраты распределяются на произведенное количество. При определенной сумме постоянных издержек средние постоянные издержки уменьшаются по мере увеличения выпуска.

Средние переменные издержки и эффект убывающей отдачи

С другой стороны, мы видим рост средних переменных издержек. Каждая дополнительная единица продукции, произведенная фирмой, увеличивает переменные издержки, поскольку для производства дополнительной единицы потребовалось бы возрастающее количество переменных ресурсов. Этот эффект также известен как эффект убывающей отдачи на переменный вход

Этот эффект также известен как эффект убывающей отдачи на переменный вход

. Этот эффект называется эффектом убывающей отдачи. Поскольку по мере увеличения выпуска продукции потребуется большее количество переменных затрат, мы имеем более высокие средние переменные издержки для более высоких уровней произведенной продукции.

U-образная кривая средних общих затрат

Как эффект расширения и эффект убывающей отдачи вызывают U-образную форму функции средних затрат? Связь между этими двумя факторами влияет на форму функции средней стоимости.

При более низких объемах выпуска эффект расширения доминирует над эффектом убывающей отдачи, а при более высоких объемах выпуска происходит обратное. При низком уровне выпуска небольшое увеличение выпуска приводит к большим изменениям средних постоянных издержек.

Предположим, фирма имеет фиксированные издержки в 200 в начале. Для первых 2 единиц продукции у нас будет средняя фиксированная стоимость 100 долларов. После того, как фирма произведет 4 единицы, постоянные издержки уменьшатся наполовину: 50 долларов. Следовательно, эффект распространения оказывает сильное влияние на нижние уровни количества.

После того, как фирма произведет 4 единицы, постоянные издержки уменьшатся наполовину: 50 долларов. Следовательно, эффект распространения оказывает сильное влияние на нижние уровни количества.

При высоких объемах выпуска средние постоянные издержки уже распределены по произведенному количеству и очень мало влияют на средние общие издержки. Поэтому мы больше не наблюдаем сильного эффекта растекания. С другой стороны, убывающая отдача обычно увеличивается по мере увеличения количества. Следовательно, эффект убывающей отдачи доминирует над эффектом распространения для большого количества величин.

Примеры средних затрат

Очень важно понимать, как рассчитать средние затраты, используя общие постоянные и средние переменные затраты. Давайте попрактикуемся в расчете средней стоимости и подробнее рассмотрим пример шоколадной фирмы Вилли Вонка. Ведь все мы любим шоколад, не так ли?

В приведенной ниже таблице у нас есть столбцы для произведенного количества, общей стоимости, а также средних переменных затрат, средних постоянных затрат и средних общих затрат.

Количество (шоколадный бар) | Средняя фиксированная стоимость ($) | Средняя переменная стоимость ($) | Общая стоимость ($) | 9003Общая стоимость ($) | 9003($) | 9003($) 9003 9003 | ($) 9003 | ($). $) |

1 | 54 | 6 | 60 | 60 | ||||

2 | 27 | 8 | 70 | 35 | ||||

4 | 13.5 | 10 | 94 | 23.5 | ||||

8 | 6.75 | 12 | 150 | 18.75 | ||||

10 0003 | 9003 5. 4 4 | |||||||

5.4 | ||||||||

| 9000 5.4 | ||||||||

10 0003 | 10 0003 | 5.49 | 10 0003 | |||||

10 0003 | ||||||||

| .0003 | 14 | 194 | 19,4 |

Таблица 2. Средняя стоимость пример

, так как шоколадная фирма Willy Wonka производит больше шоколадных решетков, общая стоимость увеличивается. Точно так же мы можем видеть, что переменные затраты на 1 единицу составляют 6 долларов, а средние переменные затраты увеличиваются с каждой дополнительной единицей плитки шоколада. Постоянные затраты равны 54 долларам США за 1 единицу шоколада, средние постоянные затраты равны 54 долларам США. Как мы знаем, средние постоянные издержки уменьшаются по мере увеличения общего количества.

На уровне количества 8 мы видим, что постоянные затраты распределены по всему объему выпуска ($13,5). В то время как средние переменные издержки увеличиваются (12 долларов), они увеличиваются меньше, чем уменьшаются средние постоянные издержки. Это приводит к более низкой средней общей стоимости (18,75 долларов США). Это наиболее эффективный объем производства, поскольку средние общие затраты минимальны.

В то время как средние переменные издержки увеличиваются (12 долларов), они увеличиваются меньше, чем уменьшаются средние постоянные издержки. Это приводит к более низкой средней общей стоимости (18,75 долларов США). Это наиболее эффективный объем производства, поскольку средние общие затраты минимальны.

Аналогично, на уровне количества 10 мы можем наблюдать, что, несмотря на минимизацию средних постоянных затрат (5,4 долл.), переменные затраты (14 долл.) увеличились в результате убывающей отдачи. Это приводит к более высокой средней общей стоимости ($ 19.4), который показывает, что эффективный объем производства меньше 10.

Удивительным аспектом являются средние общие издержки, которые сначала уменьшаются, а затем увеличиваются по мере роста количества. Важно различать общую стоимость и среднюю общую стоимость, поскольку первая всегда увеличивается с увеличением количества. Однако функция средних общих издержек имеет U-образную форму и сначала падает, а затем растет по мере увеличения количества.

Функция средней стоимости

Функция средних общих затрат имеет U-образную форму, что означает, что она уменьшается при низких объемах выпуска и увеличивается при больших объемах выпуска.

На рисунке 1 мы проанализируем функцию средних затрат пекарни ABC. На рис. 1 показано, как средние издержки меняются в зависимости от количества товара. Количество показано на оси x, а стоимость в долларах указана на оси y.

Рис. 1. — Функция средних затрат

На первый взгляд, мы видим, что функция средних общих затрат имеет U-образную форму и уменьшается до количества (Q) и увеличивается после этого количества (Q). Средние постоянные издержки уменьшаются с увеличением количества, а средние переменные издержки в целом имеют возрастающую траекторию.

U-образная структура функции средних затрат формируется двумя эффектами: эффектом расширения и эффектом убывающей отдачи. Эти эффекты обусловлены средними постоянными и средними переменными затратами.

Средняя стоимость и минимизация стоимости

В точке Q, где эффект убывающей отдачи и эффект расширения уравновешивают друг друга, средние общие затраты находятся на минимальном уровне.

Соотношение между кривой средних общих затрат и кривой предельных затрат показано на рисунке 2 ниже.

Рис. 2. Средняя стоимость и минимизация стоимости

Соответствующее количество, при котором минимизируется средняя общая стоимость, называется выпуском с минимальной стоимостью, который равен Q на рис. 2. Далее мы видим, что нижняя часть U-образной Кривая средних общих издержек также является точкой пересечения кривой предельных издержек с кривой средних общих издержек. На самом деле это не совпадение, а общее правило экономики: средние общие издержки равны предельным издержкам при выпуске продукции с минимальными издержками.

Средняя стоимость – основные выводы

- Средняя стоимость равна стоимости единицы продукции, которая рассчитывается путем деления общей стоимости на общий объем производства.

- Средняя фиксированная стоимость (AFC) показывает нам общую фиксированную стоимость для каждой единицы, а Средняя переменная стоимость (AVC) равна общей переменной стоимости на единицу произведенного количества.

- Средние затраты представляют собой сумму постоянных и средних переменных затрат. Таким образом, если мы сложим средние постоянные издержки и средние переменные издержки, мы должны найти средние общие издержки.

- Функция средних общих затрат имеет U-образную форму, что означает, что она уменьшается при низких объемах выпуска и увеличивается при больших объемах выпуска.

- U-образная структура функции средних затрат формируется двумя эффектами: эффектом расширения и эффектом убывающей отдачи.

- Для более низких объемов выпуска эффект расширения доминирует над эффектом убывающей отдачи, а для более высоких объемов выпуска наблюдается обратное.

Как рассчитать среднюю стоимость | Индивидуальные инвесторы

Перейти к содержимому

Для индивидуальных инвесторов в США

Одним из самых простых методов расчета базисной стоимости является средняя стоимость. Это стандартный метод Janus Henderson для расчета ваших прибылей или убытков, который в конечном итоге помогает вам определить, что облагается налогом при продаже или обмене акций.

Это стандартный метод Janus Henderson для расчета ваших прибылей или убытков, который в конечном итоге помогает вам определить, что облагается налогом при продаже или обмене акций.

Обычно вам необходимо рассчитать базовую стоимость для налогооблагаемых счетов. Пенсионные счета или счета с отсрочкой налогообложения предлагают налоговые убежища и, следовательно, обычно облагаются налогом по-разному.

Что такое метод на основе средней стоимости?

Метод на основе средней стоимости учитывает общую стоимость ваших инвестиций с учетом покупок, реинвестированных дивидендов, прироста капитала и доходов от капитала. Исходя из этой цифры, он рассчитывает среднюю цену покупки ваших акций. База средней стоимости может помочь вам рассчитать, увеличилась или уменьшилась стоимость ваших инвестиций.

Средняя стоимость — не единственный метод расчета стоимости. Если вы не выберете альтернативу, используется метод средней стоимости, помогающий рассчитать деньги, которые вы заработали (или потеряли), и сумму, которую вы должны заплатить по налогам.

Основа затрат определяет прибыли или убытки.

Когда вы продаете акцию, чистая выручка от продажи сравнивается с вашей средней базой затрат. Если ваша чистая выручка превышает среднюю базовую стоимость, то продажа обычно считается прибылью. Если это меньше, чем вы заплатили за него, это может быть убытком.

Пример: Расчет средней стоимости

Акционер открывает счет с первоначальной покупкой в размере 2500 долларов и инвестирует 100 долларов в один и тот же фонд в разное время в течение одного года. Затем фонд выплатил налогооблагаемый доход от прироста капитала в размере 50 долларов, которые были реинвестированы в фонд. В результате к базовым затратам добавляется 50 долларов.

| Дата | Транзакция | Стоимость акции | База средней стоимости (общая покупка) | Количество акций |

|---|---|---|---|---|

| 1 июня | Покупка | 50 долларов | 2500 долларов США | 50 |

| 1 сентября | Покупка | $35 | 100 долларов | 2,86 |

| 1 октября | Покупка | 40 долларов | 100 долларов | 2,5 |

| 15 декабря | Прирост капитала реинвестирован | 40 долларов | 1,25 | |

| Всего | 2750 долларов США | 56,61 |

Тот же акционер продал пять акций в следующем году, 1 мая, по 70 долларов за акцию, на общую сумму 350 долларов.

| Дата | Транзакция | Стоимость акции | Чистая выручка | Количество акций |

|---|---|---|---|---|

| 1 мая | Искупление | $70 | $350 | 5 |

Средняя стоимость за акцию = общая сумма покупок (2750 долларов США) ÷ общее количество принадлежащих акций (56,61) = 48,58 долларов США.

Чтобы рассчитать среднюю стоимость, разделите общую сумму покупки (2750 долларов США) на количество купленных акций (56,61), чтобы получить среднюю стоимость одной акции = 48,58 долларов США.

Основа затрат = Средняя стоимость одной акции (48,58 долл. США) x количество проданных акций (5) = 242,90 долл. США.

Разница между чистой выручкой от продажи и базой затрат в этом примере показывает прибыль в размере 107,10 долларов США. Помните, что по средней цене в первую очередь продаются самые старые акции.

Прибыль или убыток = Чистая выручка (350 долларов США) — Основа затрат (242,90 долларов США) = Прибыль в размере 107,10 долларов США.

Как средняя стоимость влияет на налоги?

При продаже акций средняя стоимость помогает определить, что облагается налогом, а что нет. Прибыль, как правило, облагается налогом, а убытки, как правило, нет.

В течение года после продажи вы получите форму 1099-B, в которой сообщается о чистых прибылях или убытках по налогооблагаемым счетам.

Краткосрочная прибыль обычно облагается налогом по обычной ставке дохода. Долгосрочный прирост капитала облагается налогом по ставке, как правило, ниже обычной ставки подоходного налога.

Краткосрочная или долгосрочная прибыль определяется тем, как долго вы владеете акциями. Акции, удерживаемые на срок более одного года, обычно считаются долгосрочными, а год или меньше обычно считаются краткосрочными.

Обновление основы стоимости онлайн

Вопросов?

Если у вас есть вопросы, позвоните специалисту по пенсионному обеспечению Janus Henderson по телефону 800. 525.1093. Мы будем рады помочь.

525.1093. Мы будем рады помочь.

Связанный контент

НАЛОГИ И ИМУЩЕСТВО

Знайте свои налоговые формы

Когда дело доходит до налогов, информирование может помочь вам спланировать и подготовиться. Налоговые формы используются для сообщения определенных транзакций в IRS.

НАЛОГИ И ИМУЩЕСТВО

Дополнительная информация о налогах и распределении фондов

Важным моментом при налоговом планировании являются потенциальные выплаты дивидендов или прироста капитала в конце года. Узнайте об этих распределениях фонда здесь.

НАЛОГИ И ИМУЩЕСТВО

Понимание основы затрат

База затрат — это просто первоначальная стоимость или покупная цена актива для целей налогообложения. Знание базы затрат может быть полезно при расчете налогооблагаемой прибыли.

ИНСТРУМЕНТЫ И КАЛЬКУЛЯТОРЫ

Планировщик целей

Будь то сбережения на дом, отпуск, ребенка или другие важные жизненные расходы, Янус Хендерсон хочет помочь вам достичь этого.

ИНСТРУМЕНТЫ И КАЛЬКУЛЯТОРЫ

Пенсионный планировщик

Получите четкое представление о своих пенсионных целях и оцените, сколько вам следует откладывать с пенсионным планировщиком Janus Henderson.

Вы покидаете наш сайт и переходите на сайт, который не управляется и не связан с Janus Henderson Investors. Хотя мы стремимся указать вам на полезные внешние веб-сайты, мы не можем нести ответственность за их содержание, мнения, советы или точность, даже если вы используете услуги на связанном сайте для инвестирования в наши продукты.

Защита вашей личной информации на других веб-сайтах не регулируется политикой конфиденциальности Janus Henderson Investors, и Janus Henderson Investors не может нести ответственность ни за политику конфиденциальности, используемую на таких сторонних сайтах, ни за реализацию такой политики этими третьими лицами.

Вам следует ознакомиться с Условиями и положениями сторонних веб-сайтов и связаться с операторами таких сайтов, если у вас есть какие-либо вопросы.