Освобождение пенсионеров от транспортного налога \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Освобождение пенсионеров от транспортного налога

Подборка наиболее важных документов по запросу Освобождение пенсионеров от транспортного налога (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Транспортный налог:

- 18210604011020000110

- 18210604011021000110

- 18210604011022100110

- 18210604011023000110

- 18210604012021000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О льготах по налогу на имущество физлиц для предпенсионеров, установлении ставок и льгот по транспортному налогу пенсионерам, а также о предоставлении рассрочки (отсрочки) по их уплате.

(Письмо Минфина России от 02.11.2020 N 03-05-06-01/95560)Что касается освобождения пенсионеров от уплаты транспортного налога, то следует отметить, что в соответствии с Налоговым кодексом транспортный налог относится к региональным налогам, средства от уплаты которого являются существенными доходными источниками региональных бюджетов.

Постановление Конституционного Суда РФ от 02.12.2013 N 26-П

«По делу о проверке конституционности пункта 2 статьи 4 Закона Челябинской области «О транспортном налоге» в связи с запросом Законодательного Собрания Челябинской области»Исходя из этого в Законе Челябинской области «О транспортном налоге» для отдельных категорий граждан и организаций предусмотрены налоговые льготы как в виде освобождения от уплаты транспортного налога, так и в виде установления пониженной налоговой ставки (статья 4). В частности, для пенсионеров, имеющих в собственности транспортные средства, названным Законом в первоначальной редакции (от 28 ноября 2002 года) была введена пониженная налоговая ставка при уплате данного налога в отношении одного транспортного средства по выбору налогоплательщика. С 1 января 2009 года в связи с принятием Закона Челябинской области «О внесении изменений в статьи 2 и 4 Закона Челябинской области «О транспортном налоге» право на указанную налоговую льготу сохранилось только за пенсионерами, имеющими в собственности легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно. Соответственно, пенсионеры, имевшие на 1 января 2009 года в собственности легковые автомобили с большей мощностью двигателя, такое право утратили.

С 1 января 2009 года в связи с принятием Закона Челябинской области «О внесении изменений в статьи 2 и 4 Закона Челябинской области «О транспортном налоге» право на указанную налоговую льготу сохранилось только за пенсионерами, имеющими в собственности легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно. Соответственно, пенсионеры, имевшие на 1 января 2009 года в собственности легковые автомобили с большей мощностью двигателя, такое право утратили.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России

В случае, если физлицо, имеющее право на вычет, ранее пользовалось налоговыми льготами, в т.ч. по другим имущественным налогам (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу и т.п.), то вычет будет применяться автоматически на основании имеющихся у налогового органа сведений, без необходимости дополнительных обращений (заявлений, уведомлений) от налогоплательщика.

Льготы на транспортный налог для пенсионеров 2021

Содержание

- 1 Закон о транспортном налоге для пожилых граждан

- 1.1 Региональное законодательство в области льгот пенсионерам на уплату налога на авто в 2021 году

- 2 Получение льготы на транспортный налог для пожилых граждан

- 2.1 Освобождение от уплаты транспортного налога

- 3 Новое в законодательстве

Платят ли пенсионеры транспортный налог? Этот вопрос интересует многих граждан пенсионного возраста. В действительности, существуют льготы пенсионерам по транспортному налогу, но право на данную льготу и порядок ее использования определяется законами того субъекта РФ, в котором они проживают. Это обусловлено тем, что транспортный налог отнесен к компетенции региональных властей.

Закон о транспортном налоге для пожилых граждан

Транспортный налог относится к категории региональных налогов и входит в сферу правового регулирования федерального законодательства (Налоговый Кодекс РФ, далее по тексту НК РФ) и регионального законодательства субъекта РФ, на территории которого введен данный вид налога.

К счастью, чтобы узнать полную информацию о данных льготах, не обязательно самостоятельно изучать региональное законодательство, которое не всегда легко найти и проанализировать — достаточно обратиться в налоговую по месту вашего жительства, где разъяснят, какие имеются в вашем регионе налоговые льготы на автомобиль для пенсионеров, и какая из них вам больше подойдет.

Размер налоговых льгот варьируется. Как правило, в зависимости от характеристик транспортного средства и количества транспортных средств.

Региональное законодательство в области льгот пенсионерам на уплату налога на авто в 2021 году

В Москве пенсионеры не включены в перечень лиц, имеющих право на льготы по транспортному налогу. В 2021 году, в соответствии с последними поправками в закон г. Москвы от 09.07.2008 N 33 «О транспортном налоге», какие-либо льготы на транспортный налог им не предоставляются.

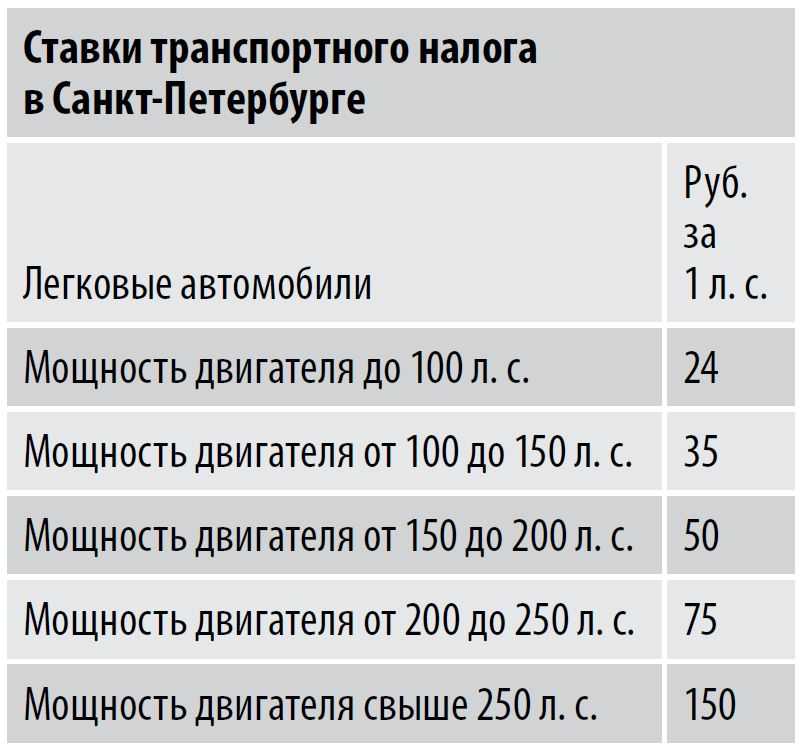

В Санкт Петербурге пенсионеры освобождены от уплаты налога — за одно транспортное средство, зарегистрированное на пенсионера, при условии, что указанным транспортным средством является:

- автомобиль легковой отечественного производства (Российской Федерации, СССР до 1991 года) с мощностью двигателя до 150 лошадиных сил включительно;

- катер, моторная лодка или другое водное транспортное средство (за исключением яхт и других парусно-моторных судов, гидроциклов) с мощностью двигателя до 30 лошадиных сил включительно.

В Новосибирске пенсионеры по старости:

- освобождаются от уплаты налога по транспортным средствам категории «Мотоциклы и мотороллеры» с мощностью двигателя до 40 л.с.

- платят 20% от налоговых ставок, установленных для легковых и грузовых автомобилей мощностью до 150 л.с.

- платят транспортный налог в размере 5% — в отношении объектов из категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу»

Как мы видим, определение размера и условий налоговых льгот для пенсионеров по транспортному налогу целиком оставлено на усмотрение региональных властей и может варьироваться от широких и разнообразных льгот до полной отмены таковых.

Получение льготы на транспортный налог для пожилых граждан

Для получения льготы на транспортный налог пенсионерам 2021 необходимо подать заявление в отделение налоговой инспекции по месту жительства.

Право на транспортные льготы является активным, то есть льгота предоставляется пенсионеру только в том случае, если он обратился с заявлением в налоговую службу и предоставил необходимые документы.

Выбор одной из нескольких предлагаемых льгот на транспортный налог также является правом заявителя, исходя из того, какая является наиболее выгодной.

В заявлении необходимо указать основания права на льготу: статус пенсионера и ссылку на региональный закон о льготах на транспортный налог, а также указать ваше транспортное средство и его государственный регистрационный номер. К заявлению необходимо приложить копию пенсионного удостоверения.

Бланк и пример заполнения заявления для предоставления транспортной налоговой льготы пенсионеру.

Освобождение от уплаты транспортного налога

Все сказанное выше касалось транспортных льгот пенсионерам 2021 по уменьшению размера транспортного налога. Однако может возникнуть вполне очевидный вопрос: возможно ли полностью быть освобожденным от обязанности налогоплательщика по транспортному налогу?

Обращаемся к Налоговому Кодексу РФ и находим ответ в п. 2 ст. 358. Данная статья закрепляет перечень автотранспортных средств, которые не являются объектами налогообложения и соответственно их владельцы освобождены от уплаты транспортного налога на 100%.

Среди них можно выделить, в том числе весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил, полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

Таким образом, если в собственности пенсионера находится транспортное средство, удовлетворяющее указанным требованиям, обязанность по уплате транспортного налога не наступает.

Новое в законодательстве

В июне 2019 года в Государственную Думу был внесен законопроект об отмене транспортного налога, предусматривающий признание утратившими силу с 2020 года главы 28 Налогового кодекса и других связанных с налогом норм. В нем также предлагалось доходы от отмены налога включить в стоимость топливного акциза.

Однако уже в июле того же года данный законопроект был отклонен. Таким образом, необходимо руководствоваться положениями действующего федерального и регионального законодательства.

Таким образом, необходимо руководствоваться положениями действующего федерального и регионального законодательства.

Стоит отметить, что споры об отмене транспортного налога ведутся уже давно: за последние 3 года было внесено на рассмотрение Госдумы как минимум 3 подобных законопроекта, и все они были отклонены. Хочется надеяться, что в ближайшей перспективе проблема все же будет решена в пользу налогоплательщиков.

Итак, отметим важные моменты:

- перечень категорий граждан, которым полагаются льготы при уплате транспортного налога, закреплен в региональном законодательстве

, информацию можно получить в налоговой инспекции; - для получения льготы пенсионерам по транспортному налогу, в том числельготы военным пенсионерам по транспортному налогу, необходимо подготовить комплект документов и заполнить заявление по установленной форме в налоговой инспекции по месту жительства;

- если автотранспортные средства, находящиеся в собственности пенсионера, входят в перечень, указанный в п.

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Налог на новых резидентов

Раздел 152.023 Налогового кодекса, Налог на автотранспортные средства, ввезенные в штат резидентом Нового Техаса , устанавливает новый налог для резидентов в размере 90 долларов США на любое транспортное средство, приобретенное за пределами Техаса и ввезенное в Техас для использования новым резидентом. Налог на нового резидента взимается, если транспортное средство ранее было зарегистрировано на имя нового резидента в другом штате или иностранном государстве. Если новый резидент арендовал автомобиль в другом штате или иностранном государстве до въезда в Техас, а арендодатель приобрел автомобиль за пределами штата, новый резидент должен уплатить налог нового резидента на автомобиль.

Налог нового резидента в размере 90 долларов США является обязанностью нового резидента и должен быть уплачен в течение 30 календарных дней с момента первого использования автомобиля в Техасе (60 календарных дней для военнослужащих, находящихся на действительной службе). Новый резидент платит налог нового резидента окружному налоговому инспектору-сборщику (CTAC), когда владелец получает право собственности и/или регистрирует автомобиль.

Любое отвечающее требованиям транспортное средство, которое лицо ввозит в Техас в течение 30 дней после того, как оно стало новым резидентом Техаса, подлежит уплате налога на нового резидента в соответствии с политикой Контролера. Транспортное средство, задокументированное как находящееся в пути, но не прибывшее до истечения 30 дней, по-прежнему соответствует требованиям. После того, как человек проживает в Техасе в течение 30 дней, предполагается, что автомобиль, который он ввез в Техас, был ввезен после того, как он стал резидентом Техаса. Налог на новых резидентов не применяется, и лицо обязано уплатить налог на использование автотранспортных средств с покупной цены или 80 процентов стандартной предполагаемой стоимости (SPV).

Налог на новых резидентов не применяется, и лицо обязано уплатить налог на использование автотранспортных средств с покупной цены или 80 процентов стандартной предполагаемой стоимости (SPV).

Если новый резидент ранее не регистрировал транспортное средство на свое имя в другом штате или иностранном государстве, применяется налог на использование транспортного средства. Автомобиль, арендованный за пределами штата, не обязательно должен принадлежать арендатору.

Если применяется налог на новых резидентов в размере 90 долларов США, новый резидент не получает никакого кредита на налог на автотранспортные средства, уплаченный другому штату или иностранному государству.

Требования к новым резидентам

Налог с продаж транспортных средств, правило 3.71(b), Определение «резидент» и «новый резидент» определяет нового резидента для целей налогообложения транспортных средств как любое лицо, фирму, корпорацию или ассоциацию, переезжающую в Техас с намерением жить или находиться в пределах штата.![]() Физическое лицо может продемонстрировать необходимое намерение жить в штате,

Физическое лицо может продемонстрировать необходимое намерение жить в штате,

- установив постоянное жилище;

- регистрация для голосования; или

- , демонстрирующий юридические или экономические ограничения на проживание в Техасе.

Предприниматель может продемонстрировать необходимое намерение найти местонахождение в штате до

- создание постоянного места деятельности;

- реклама, что он находится; или

- , демонстрирующий договорные обязательства по размещению в Техасе.

Новый резидент может также быть резидентом других государств. Однако после того, как вид на жительство в Техасе установлен, физическое лицо, фирма, корпорация или ассоциация не могут впоследствии стать новым резидентом, не доказав, что вид на жительство, ранее установленный в Техасе, был отменен.

Автотранспортные средства, ранее оформленные и зарегистрированные с уплатой налога в Техасе

Другой штат может потребовать от бывшего жителя Техаса или жителя Техаса, временно проживающего в другом штате, права собственности на автотранспортное средство, которое они ранее зарегистрировали и уплатили налог на транспортное средство в Техасе. Если резидент возвращается в Техас с тем же автомобилем и представляет копию налоговой квитанции или другой документ, подтверждающий, что он ранее зарегистрировал этот автомобиль на свое имя в Техасе, ответственность за уплату дополнительного налога на транспортное средство не взимается.

Если резидент возвращается в Техас с тем же автомобилем и представляет копию налоговой квитанции или другой документ, подтверждающий, что он ранее зарегистрировал этот автомобиль на свое имя в Техасе, ответственность за уплату дополнительного налога на транспортное средство не взимается.

Когда новый налог для резидентов не применяется

Новый налог для резидентов не применяется, если

- военнослужащий-резидент Техаса указал Техас в качестве своего штата регистрации;

- автомобиль ввозится в Техас для использования на дорогах общего пользования лицом или фирмой, уже ведущей бизнес в Техасе; или

- автомобиль задержан из-за неправильной регистрации, который принадлежит или управляется лицом или фирмой, зарегистрированной или ведущей бизнес в Техасе.

В вышеуказанных случаях автомобили облагаются налогом на использование транспортных средств. Кандидаты могут представить документацию для зачета законно установленного налога с продаж или использования, уплаченного другому штату, Пуэрто-Рико и любому владению или территории США.

Антикварные автомобили

Новые резиденты, которые ввозят в Техас старинные автомобили, будут платить 90 долларов США налога на новых резидентов или налог на использование автотранспортных средств с продажной цены, в зависимости от того, что меньше. Чтобы соответствовать этому налоговому режиму, автомобилю должно быть не менее 25 лет, он должен быть коллекционным, использоваться исключительно для выставок, клубных мероприятий или парадов и не может нести рекламу.

Военнослужащие

Военнослужащие, переезжающие в Техас, платят либо налог на новое проживание, либо налог на использование транспортных средств.

Военнослужащие, которые являются новыми резидентами Техаса (что подтверждается тем, что они проживают в другом штате), и которые ввозят в Техас автомобиль, который был приобретен и зарегистрирован на имя военнослужащего в другом штате или иностранном государстве, задолженность по новому налогу на проживание. Если новый резидент ранее не регистрировал транспортное средство на свое имя в другом штате или иностранном государстве, применяется налог на использование автотранспортных средств.

Военнослужащие, являющиеся резидентами Техаса (о чем свидетельствует тот факт, что Техас является их родным штатом), не имеют права на новый налог на резидентство и должны платить налог на использование автотранспортных средств, приобретенных за пределами Техаса и ввезенных в Техас для использования. Кандидаты могут представить документацию для зачета законно установленного налога с продаж или использования, уплаченного другому штату, Пуэрто-Рико и любому владению или территории США.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Законы

- Правила

Требуемые приложения:

- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Проигрыватель QuickTime

- Проигрыватель QuickTime

- Проигрыватель Windows Media

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Военный персонал

Автомобили, приобретенные военными США и большинством иностранных военнослужащих, облагаются налогом на продажу и использование автомобилей.![]() Закон о гражданской помощи военнослужащим (ранее известный как Закон о помощи солдатам и морякам), который освобождает военных США от некоторых государственных и местных налогов на имущество и подоходный налог, не распространяется на налоги на автотранспортные средства. Нет освобождения от налога на транспортные средства, даже если автомобиль приобретен в другом государстве, за границей или посредством базового обмена.

Закон о гражданской помощи военнослужащим (ранее известный как Закон о помощи солдатам и морякам), который освобождает военных США от некоторых государственных и местных налогов на имущество и подоходный налог, не распространяется на налоги на автотранспортные средства. Нет освобождения от налога на транспортные средства, даже если автомобиль приобретен в другом государстве, за границей или посредством базового обмена.

Предполагается, что местом жительства военнослужащих является их штат регистрации (также именуемый местом регистрации), указанный в военных документах лица; поэтому для целей налога на продажу и использование транспортных средств военнослужащие, которые заявляют, что Техас является их родным штатом в их военных записях, считаются жителями Техаса и не имеют права на уплату налога на новых резидентов в размере 90 долларов. Военнослужащие, переведенные в Техас и чей дом в их военных документах указан в штате, отличном от Техаса, считаются новыми жителями Техаса. Налог на нового резидента применяется, если транспортное средство ранее было зарегистрировано на имя нового резидента в другом штате или иностранном государстве.

Иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикомандированные к силам Организации Североатлантического договора (НАТО), освобождаются от налога на продажу и использование автотранспортных средств.

Военнослужащие Техаса

Когда военнослужащий, проживающий в штате Техас, покупает автомобиль в Техасе, уплачивается налог с продаж автомобилей в размере 6,25%. При продаже автомобиля дилером в Техасе налог с продаж автомобиля рассчитывается на основе розничной цены за вычетом скидки на продажу. В случае продажи кем-то, кроме дилера (т. е. частным лицом), могут применяться стандартные процедуры предполагаемой стоимости (SPV).

Когда автомобиль приобретается за пределами Техаса и ввозится в Техас для использования военнослужащим, зарегистрированным в Техасе, уплачивается налог Техаса на использование автомобиля в размере 6,25%; Процедуры SPV могут применяться, если транспортное средство было приобретено частным лицом.

Военнослужащий Техаса, дислоцированный за пределами Техаса, но решивший зарегистрировать автомобиль в Техасе, также облагается налогом на транспортные средства, поскольку предполагается, что автомобиль используется в Техасе.

Другой штат может потребовать государственной регистрации транспортного средства в Техасе, принадлежащего жителю Техаса, временно находящемуся в этом штате по военному приказу, даже если резидент Техаса ранее зарегистрировал и уплатил налог на автотранспортное средство в Техасе. В этом случае нет ответственности за какой-либо дополнительный налог на автотранспортные средства, когда резидент повторно въезжает в Техас на том же автотранспортном средстве. Когда автомобиль возвращается в Техас, требуется подтверждение налога на транспортное средство, уплаченного в Техасе, или предыдущего права собственности в Техасе.

Военнослужащие, находящиеся за пределами штата

Военнослужащие США и иностранные военнослужащие, находящиеся за пределами штата (за исключением иностранного персонала НАТО), которые въезжают в Техас, могут претендовать на новый налог резидента на автомобили, приобретенные за пределами Техаса и ввезенные в Техас для использования. Военнослужащий должен предварительно зарегистрировать автомобиль на свое имя в другом государстве или иностранном государстве. Военная регистрация в США является квалифицированной регистрацией. Если требование о регистрации не соблюдается, уплачивается налог на использование транспортных средств в размере 6,25%, и могут применяться процедуры SPV.

Военная регистрация в США является квалифицированной регистрацией. Если требование о регистрации не соблюдается, уплачивается налог на использование транспортных средств в размере 6,25%, и могут применяться процедуры SPV.

Кредит

Кредит в счет налога на использование транспортных средств Техаса разрешен для законно установленного налога с продаж или использования, уплаченного другому штату, Пуэрто-Рико и любому владению или территории США. Зачет не допускается для налога, уплаченного за границей, или для налога на нового резидента, уплаченного в Техасе.

Крайний срок для оформления права собственности, регистрации и уплаты налогов

Военнослужащие, находящиеся на действительной военной службе, включая Национальную гвардию и резервные подразделения, имеют 60 календарных дней с даты покупки Техаса или первого использования в Техасе для передачи права собственности и уплаты регистрационных сборов на покупка подержанного автомобиля, как это предусмотрено в правиле налога с продаж автомобилей 3.![]()

Счетная палата, как правило, установила срок уплаты налога в тот же 60-дневный срок для военнослужащих, проходящих срочную службу, в том числе Национальной гвардии и резервных частей, а не в пределах 30 календарных дней, необходимых для приобретения или первое использование в Техасе невоенным персоналом. Когда процедуры SPV применяются к частной покупке подержанного автомобиля военнослужащими, находящимися на действительной службе, будет приемлемой заверенная оценка, полученная в течение того же 60-дневного периода времени.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Правило 3.